ブログ

ステーブルコインはどこ買う?仕組みやおすすめの購入方法・レンディングを行う方法を解説

暗号資産の入門書

公開日:2026年7月17日

最終更新日:2026年7月17日

ステーブルコインとは、法定通貨(米ドルや日本円など)やゴールド(金)などの現物資産と価値が連動するように設定された価格変動の小さい暗号資産(仮想通貨)で、決済手段としても世界的に広がりを見せています。

しかし、ステーブルコインの仕組みやどこで買えるかなどを確認しないと、資産を失ってしまったり、自分が希望するステーブルコインを購入できないなどのリスクがあります。

本記事では、ステーブルコインの仕組みやどこで買えるか、レンディングを行う方法などを中心に解説します。

本記事を読むことで、ステーブルコインの代表的な銘柄やリスクなどを理解した上で、自分に合った方法でステーブルコインを購入・保有枚数を増やす手助けになる方法を確認できます。

以下の記事では、暗号資産の基本情報や代表的な銘柄について解説しています。

暗号資産(仮想通貨)とは?日本円との違いや代表的な銘柄について解説

ステーブルコインとは?仕組みやビットコインとの違いをわかりやすく解説

ステーブルコインの基本情報について、以下の4項目を解説していきます。

基礎知識を身につけることで、ステーブルコインの種類や代表銘柄など、自分に合ったステーブルコインを選ぶ手助けになります。

ステーブルコインとは?

ステーブルコインとは、法定通貨(米ドルや日本円など)や金(ゴールド)などの資産と価値が連動するように設計された価格変動の少ない暗号資産です。

ビットコイン(BTC)やイーサリアム(ETH)などの暗号資産は、市場の需給によって価格が大きく変動することがあります。

一方ステーブルコインは、価格の基準となる裏付け資産を設けることで、ビットコイン(BTC)やイーサリアム(ETH)のような急激な価格変動を抑えやすくなります。

ステーブルコインは価格変動が小さいことから、以下のような場面で活用されています。

| 活用シーン | 価格が安定しているメリット |

|---|---|

| 決済 | 支払い後に資産価値が変動しにくく、安心して利用できる。 |

| 海外送金(国際送金) | 送金中に価格が急落するリスクを抑えながら送金できる。 |

| 暗号資産市場が下落した際の資産の避難先 | 暗号資産を売却した資産を、一時的に価格変動の少ないステーブルコインで保有できる |

| レンディング・DeFi(分散型金融) | 価格変動リスクを抑えながら利息や運用益が狙える |

ステーブルコインは価格変動が比較的小さいという特徴を活かして、投資だけでなく日常的な決済や送金、資産運用など、さまざまなシーンで活用されています。

ステーブルコインが誕生した理由

ステーブルコインが誕生した理由は、ビットコイン(BTC)やイーサリアム(ETH)などが抱える、価格変動の大きさという暗号資産特有の課題を解決するためです。

暗号資産は、価格を維持・調整する中央管理者(中央銀行や発行体)が存在しません。

そのため、市場での需要と供給のバランスによって価格が決まり、経済ニュースや法規制、大口投資家の売買などの影響を受けることで価格が大きく変動します。

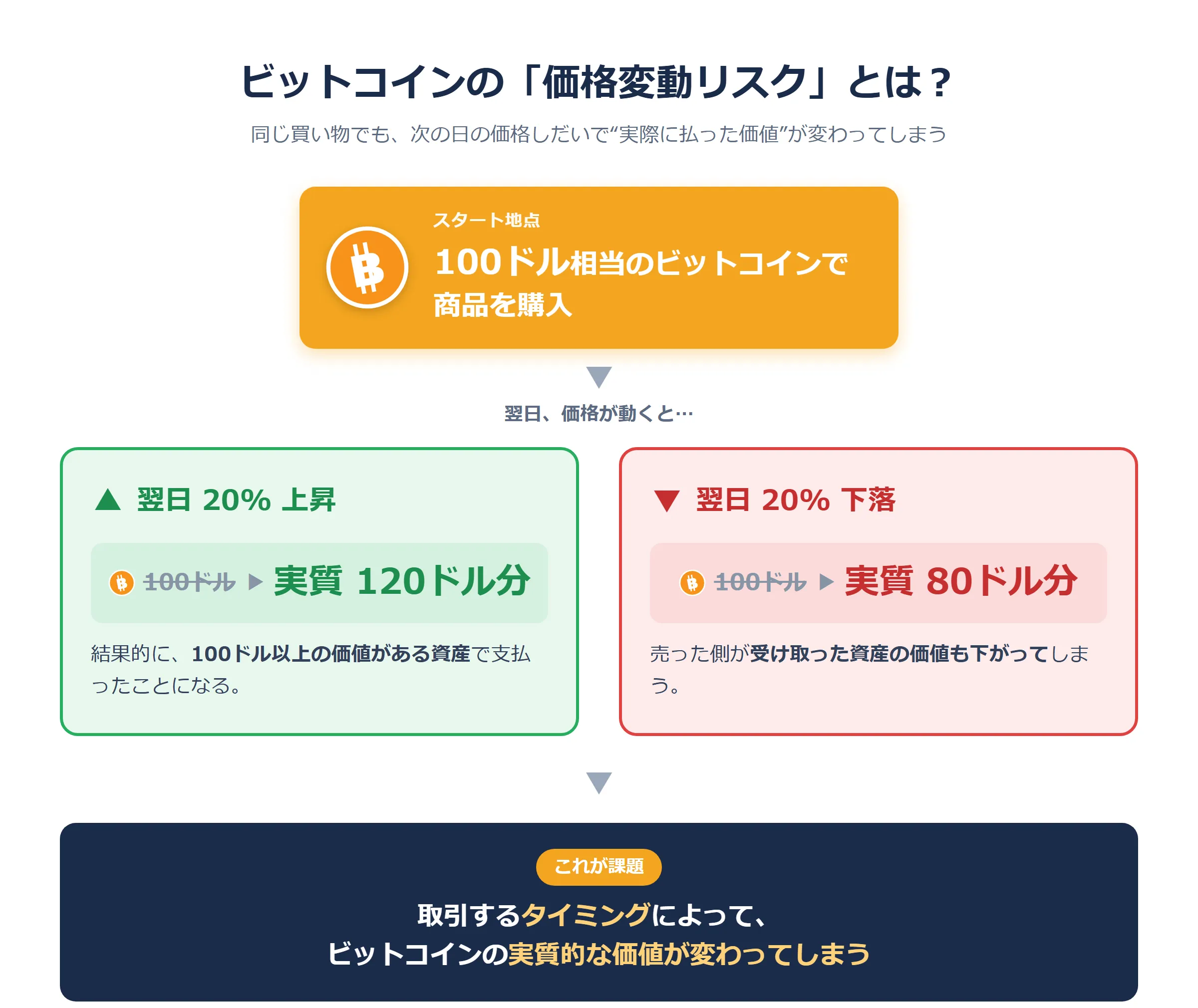

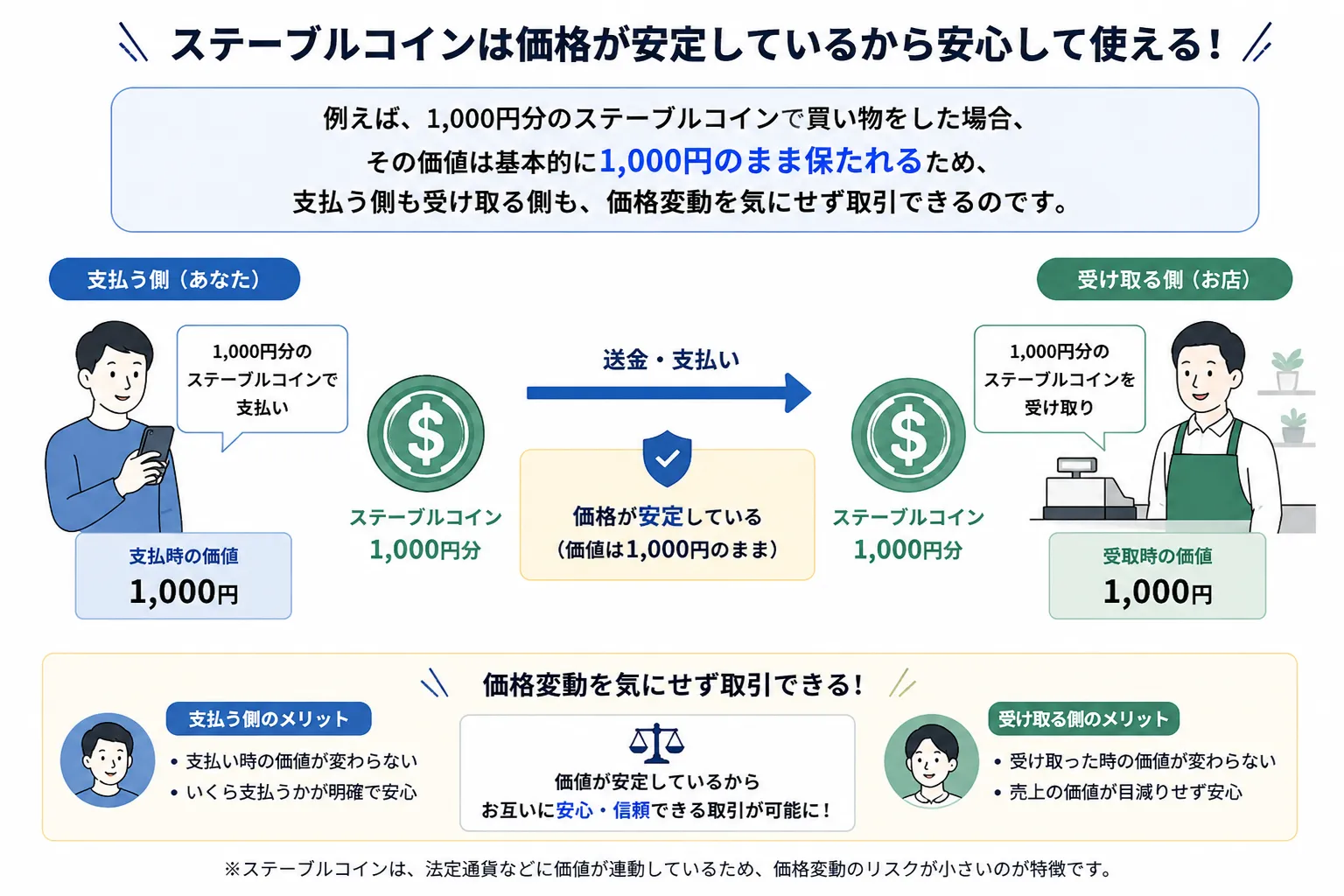

価格変動の大きさという暗号資産特有の課題は、日常的な決済や送金を行う際の支障となっていました。

例えば、100ドル相当のビットコイン(BTC)で商品を購入した場合でも、価格変動によって取引後の資産価値が大きく変わる可能性があります。

また、海外に100ドル相当のビットコイン(BTC)を送金した場合でも、送金時と受取時で価格が変動すると、相手が受け取る資産価値が想定した金額を下回る、あるいは上回る可能性があります。

そのため、支払う側・受け取る側のどちらも取引時の価値が変動するリスクを負うことになり、決済や送金手段としては問題がありました。

このような価格変動の課題を解決するために誕生したのが、ステーブルコインです。

法定通貨などの資産と価値を連動させ、一定の価値を維持しやすくすることで、支払いをする側・受け取る側の双方が資産価値の急激な変動を気にせず取引できるようになりました。

その結果、決済や海外送金(国際送金)など、送金時と受取時で資産価値が変わりにくいことが求められる場面でも利用しやすい暗号資産として普及しています。

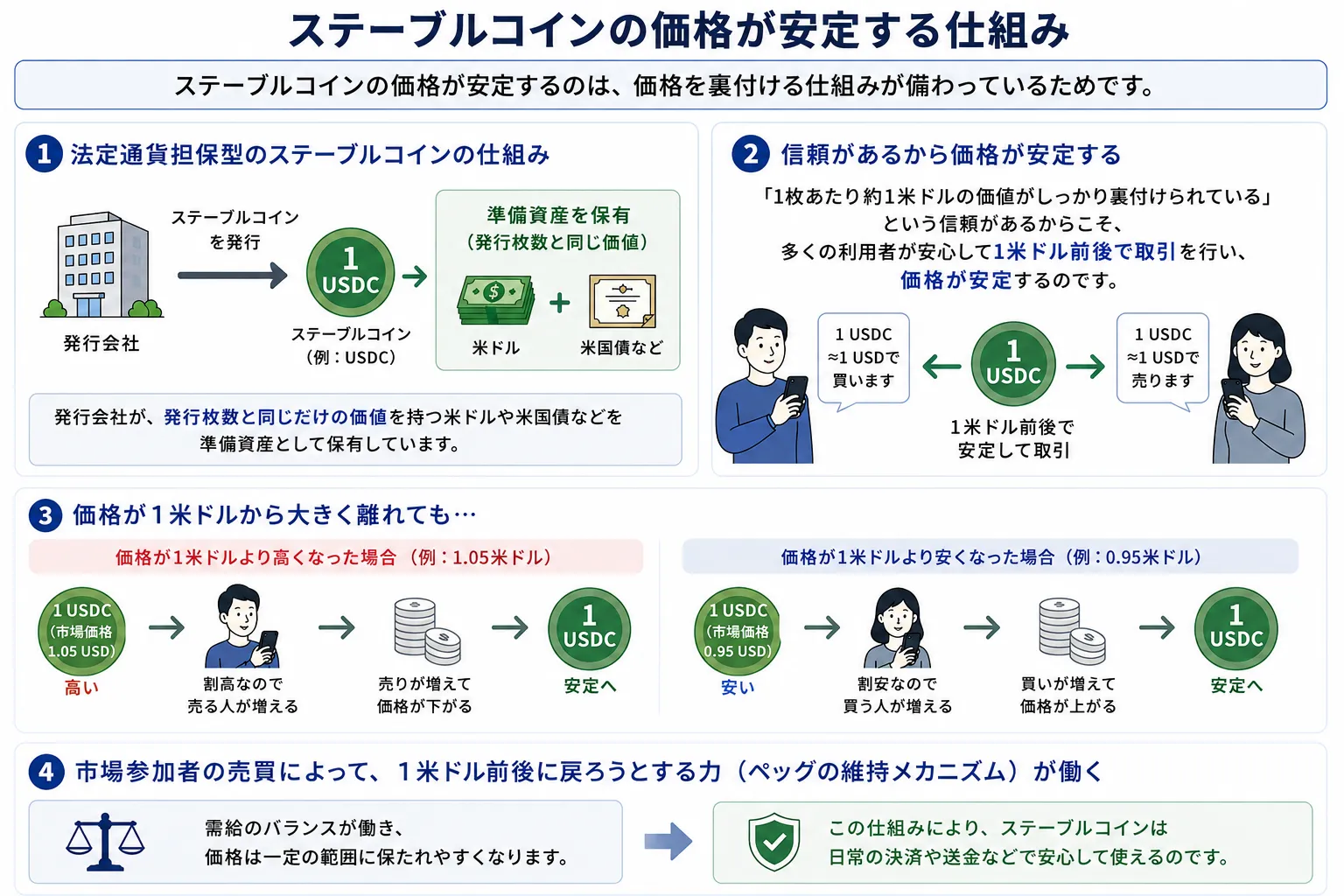

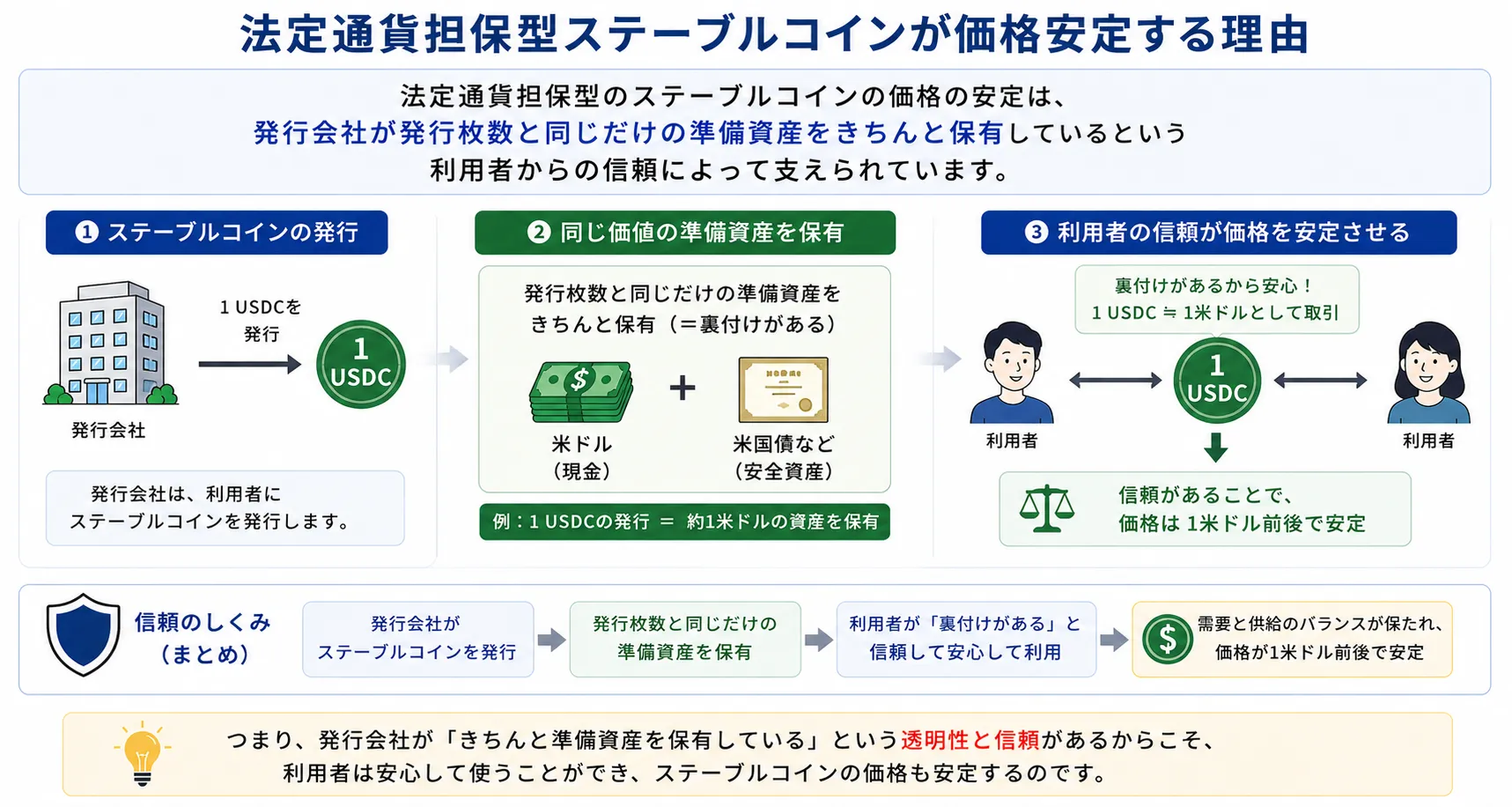

ステーブルコインの価格が安定する仕組み

ステーブルコインは、法定通貨(米ドルや日本円など)や金(ゴールド)などの資産と価値を連動させることで、価値が大きく変動しないように設計された暗号資産です。

価格を安定させる方法はステーブルコインの銘柄によって異なり、発行したステーブルコインと同じ価値の法定通貨や暗号資産などを保有し、価格の裏付けを持たせるものがあります。

また、一部のステーブルコインでは、市場での需要と供給に応じて発行枚数を増減させることで、価格が一定の範囲に収まるよう調整する仕組みを採用しています。

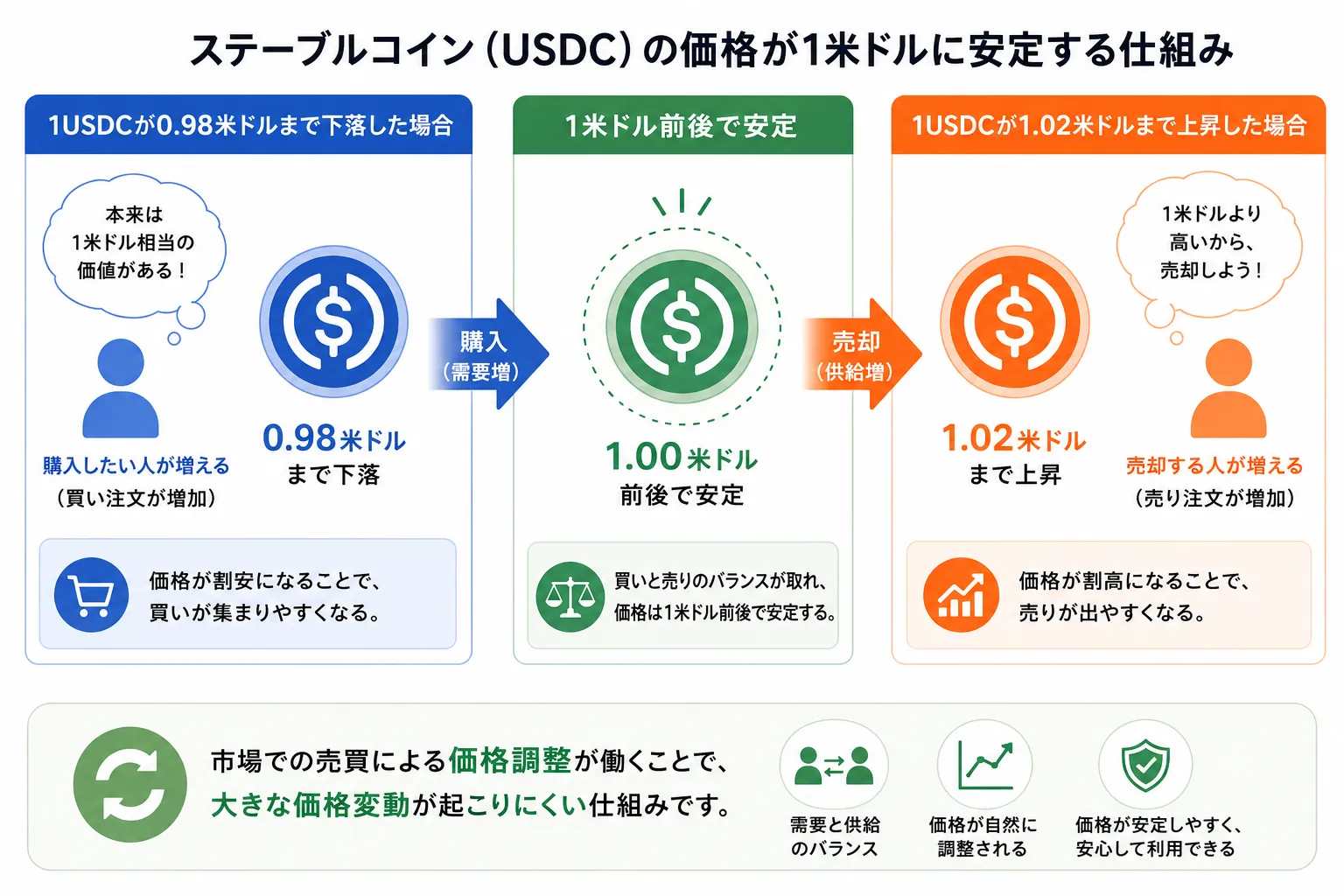

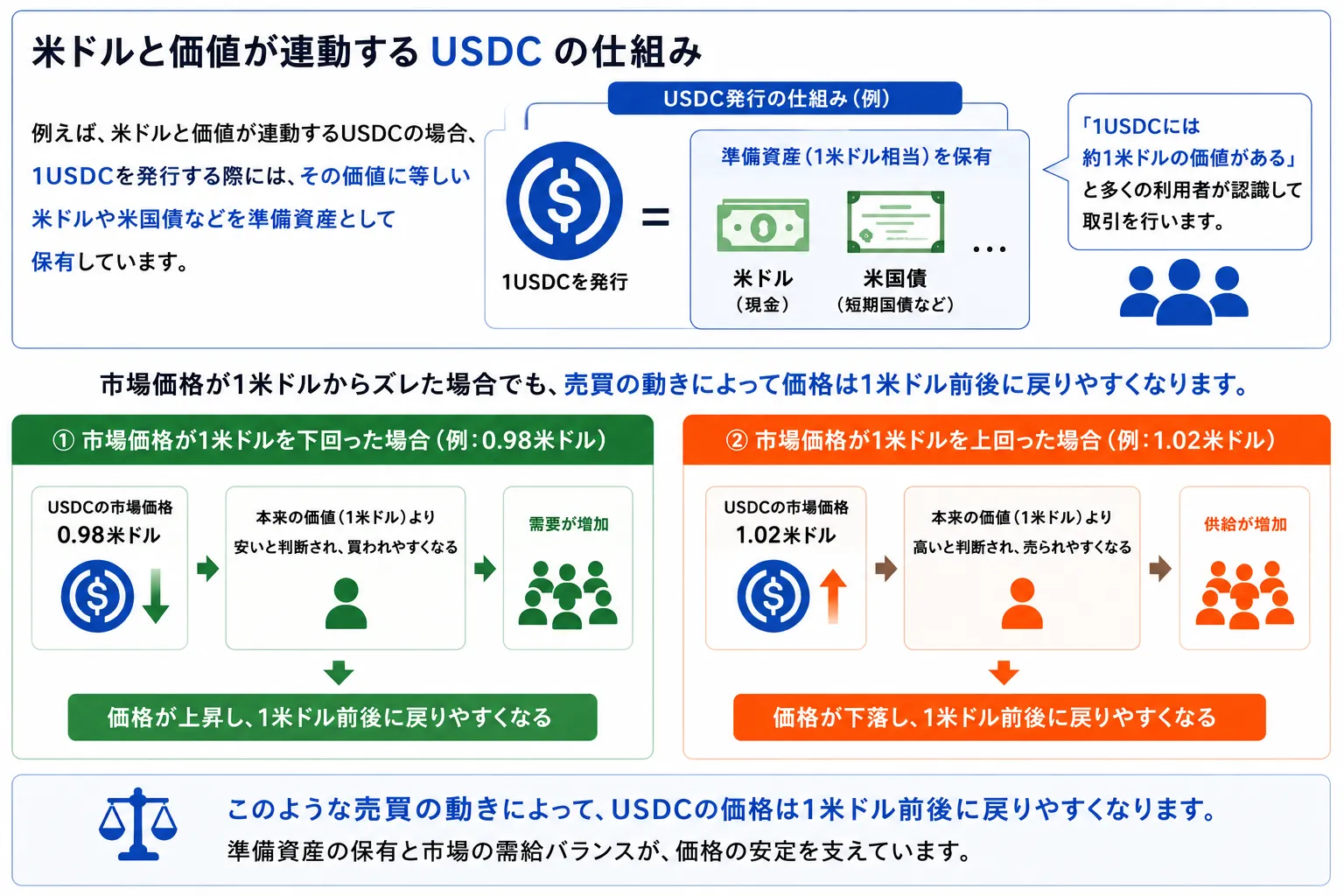

例えば、米ドルと連動するステーブルコインの場合、1枚あたり1米ドル相当の価値を保つことを目的に発行されています。

ステーブルコインの発行会社が米ドルや米国債などの準備資産を保有することで、多くの利用者が「1ステーブルコイン=約1米ドルの価値がある」と認識して取引を行います。

価格が1米ドルから大きく離れると、市場参加者による売買が活発になり価格を1米ドル前後へ戻そうとする動きが働くため、価格は1米ドル前後に維持されやすくなるのです。

このように、ステーブルコインは価格の安定性を維持するために多くの仕組みが採用されています。

一方でビットコイン(BTC)などの暗号資産は価格が決まる仕組みや利用目的が異なるため、それぞれの特徴を理解したうえで使い分けることが重要です。

ステーブルコインとビットコインの違い

ステーブルコインとビットコイン(BTC)は、どちらもブロックチェーン技術を活用した暗号資産ですが、裏付け資産の有無や価格の決まり方など異なる点が多くあります。

| 項目 | ステーブルコイン | ビットコイン(BTC) |

|---|---|---|

| 価格の裏付け | 法定通貨や暗号資産などの裏付け資産を持つものが多い | 特定の裏付け資産はなく、市場価格で価値が決まる |

| 価格が決まる仕組み | 法定通貨や暗号資産などを基準とし、価格を維持する仕組みを採用 | 中央管理者が存在しないため、市場での需要と供給によって価格が決まる |

| 価格変動 | 比較的小さい | 大きい |

| 主な利用目的 | 決済・海外送金(国際送金)・レンディング・DeFi(分散型金融) | 長期保有・レンディングなど |

| 主なリスク | 発行体リスク・ペッグ(価格連動)の崩壊 | 価格変動リスク |

ビットコイン(BTC)は価格変動が大きいという特徴があるため、長期保有して将来的な値上がり益を期待する方に利用されることが多い暗号資産です。

一方、ステーブルコインは価格の安定性を重視して設計されているため、決済や海外送金(国際送金)など一定の価値で利用したい場面に適しています。

暗号資産の価格が大きく下落した際には、保有資産を一時的にステーブルコインへ交換し、価格変動リスクを抑える目的で利用されることがあります。

このように、値上がり益を期待して長期保有したい方はビットコイン、価格変動のリスクを抑えながら保有したい方はステーブルコインがおすすめです。

ステーブルコインは、価格が安定しているという共通点はありますが、価格を維持する仕組みは各銘柄によって異なります。

ステーブルコインの保有を検討する際には、価格を維持する仕組みの違いを理解したうえで選ぶことが重要です。

ステーブルコインの主な種類とそれぞれの違いを解説

ステーブルコインは、価格を安定させる仕組みの違いによって主に以下の4種類に分類されます。

ステーブルコインの種類とそれぞれの違いを理解することで、自分の利用目的に合った銘柄を選びやすくなります。

法定通貨担保型【初心者におすすめ】

法定通貨担保型(デジタルマネー類似型)は、米ドルや日本円などの法定通貨を裏付け資産として保有することで、価格の安定性を維持しているステーブルコインです。

法定通貨担保型のステーブルコインが価格の安定性を維持する仕組みとして、発行会社は発行したステーブルコインと同程度の価値を持つ法定通貨や米国債などを準備資産として保有することで、発行したステーブルコインの価値を支えています。

準備資産とは、発行したステーブルコインと同程度の価値を持つ米ドルや米国債など、価格を支えるために発行会社が保有する資産のことです。

代表的な法定通貨担保型のステーブルコインは、以下の通りです。

- USDT(テザー)

- USDC(ユーエスディーシー)

- RLUSD(リップルユーエスディ)

- OpenUSD(オープン・ユーエスディー)

- JPYC(ジェーピーワイシー)

- JPYSC(ジェーピーワイエスシー)

法定通貨担保型のステーブルコインは、価格変動が比較的小さいことから、多くの暗号資産取引所やウォレット、DeFi(分散型金融)などの一定の価値を求められる場面で幅広く活用されています。

代表的なステーブルコインであるUSDTやUSDCは、世界中の暗号資産取引所やウォレットでも取り扱われており、高い流動性を備えていることも特徴です。

そのため、法定通貨担保型のステーブルコインは、価格変動が比較的小さく、利用できるサービスも豊富なことから、はじめてステーブルコインを購入する方におすすめです。

購入後は決済や海外送金(国際送金)だけでなく、レンディングなど様々な用途で活用できます。

暗号資産担保型

暗号資産担保型は、ビットコイン(BTC)やイーサリアム(ETH)など特定の暗号資産を裏付け資産として保有することで、価格の安定性を維持しているステーブルコインです。

暗号資産担保型のステーブルコインが価格を維持する仕組みとして、利用者はビットコイン(BTC)やイーサリアム(ETH)などの暗号資産をスマートコントラクトへ預け入れ、その担保をもとにステーブルコインが発行されます。

スマートコントラクトとは、発行会社や人の手を介さず、あらかじめ決められたルールに従って、自動で契約や取引を実行するプログラムのことです。

スマートコントラクトを利用することで、ステーブルコインの発行・生産・顧客の管理などが自動的に行われるため、人の手による運用ミスや恣意的な判断が入りにくく、透明性の高い運用が実現可能です。

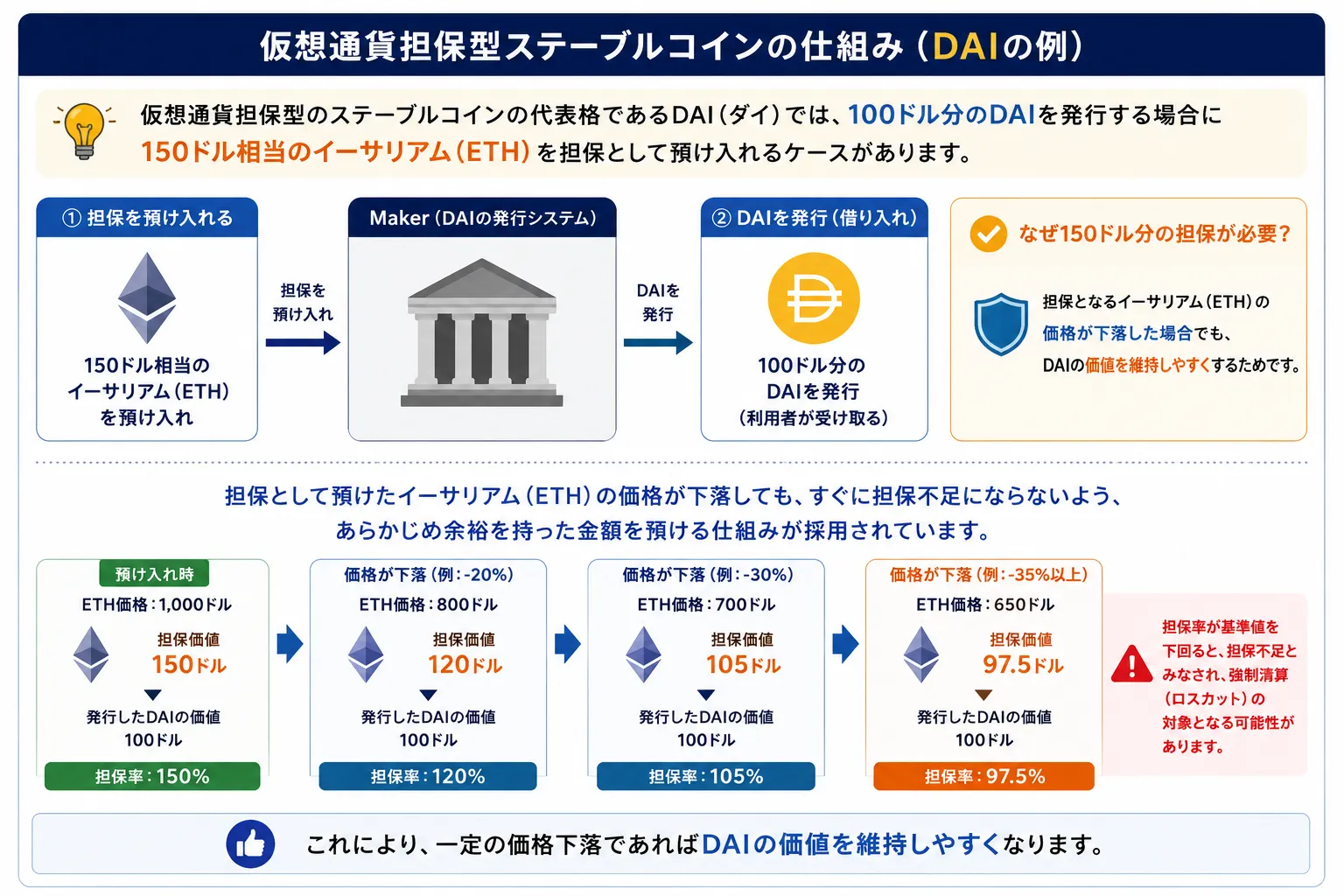

暗号資産は価格変動が大きいため、担保として預けた暗号資産の価格が下落する可能性があります。

そのため、多くの暗号資産担保型のステーブルコインでは、発行するステーブルコインの価値を上回る量の暗号資産を担保として預ける過剰担保(オーバーコラテラル)という仕組みを採用していることが一般的です。

暗号資産担保型のステーブルコインの代表格であるDAI(ダイ)では、100ドル分のDAIを発行する場合に150ドル相当のイーサリアム(ETH)を担保として預け入れるケースがあります。

担保となるイーサリアム(ETH)の価格が下落しても、一定の範囲であればステーブルコインの価値を維持しやすくするためです。

先ほど紹介した、法定通貨担保型のステーブルコインとの違いは以下の通りです。

| 項目 | 法定通貨担保型 | 暗号資産担保型 |

|---|---|---|

| 担保となる資産 | 米ドル・日本円などの法定通貨、米国債など | ビットコイン(BTC)、イーサリアム(ETH)などの暗号資産 |

| 価格を維持する方法 | 発行会社が法定通貨などの準備資産を保有 | 暗号資産をスマートコントラクトに預け、過剰担保で価格を維持 |

| 管理方法 | 発行会社が準備資産を管理 | スマートコントラクトが担保を自動管理 |

| 代表的な銘柄 | USDT・USDC・RLUSD・ OpenUSD・JPYC・JPYSC | DAI |

| 特徴 | 価格が安定しやすく初心者でも利用しやすい | 中央管理者への依存が少なく、DeFi(分散型金融)との相性が良い |

| リスク | 発行会社の信用リスクがある | 担保となる暗号資産の価格下落や清算(ロスカット)のリスクがある |

| おすすめな人 | はじめてステーブルコインを購入する方 | DeFi(分散型金融)を利用したい方や分散性を重視する方 |

暗号資産担保型のステーブルコインのリスクとして、担保となる暗号資産の価格が大きく下落すると、追加でその暗号資産を預ける必要があるほか、一定の基準を下回った場合は担保として預けた暗号資産を自動的に清算される(ロスカットされる)ことがあります。

一方で、法定通貨担保型のように発行会社が準備資産を管理することなく、スマートコントラクトによって担保の管理やステーブルコインの発行が自動で行われるのが特徴です。

そのため、暗号資産担保型のステーブルコインは、特定の企業に依存せずに透明性の高い仕組みを重視する方から利用されています。

暗号資産担保型のステーブルコインは、中央管理者への依存を抑えながらDeFi(分散型金融)を利用したい方におすすめのステーブルコインと言えます。

しかし、仕組みが法定通貨担保型より複雑で、担保となる暗号資産の価格変動リスクもあるため、はじめてステーブルコインを購入する方は法定通貨担保型から利用を始めるとよいでしょう。

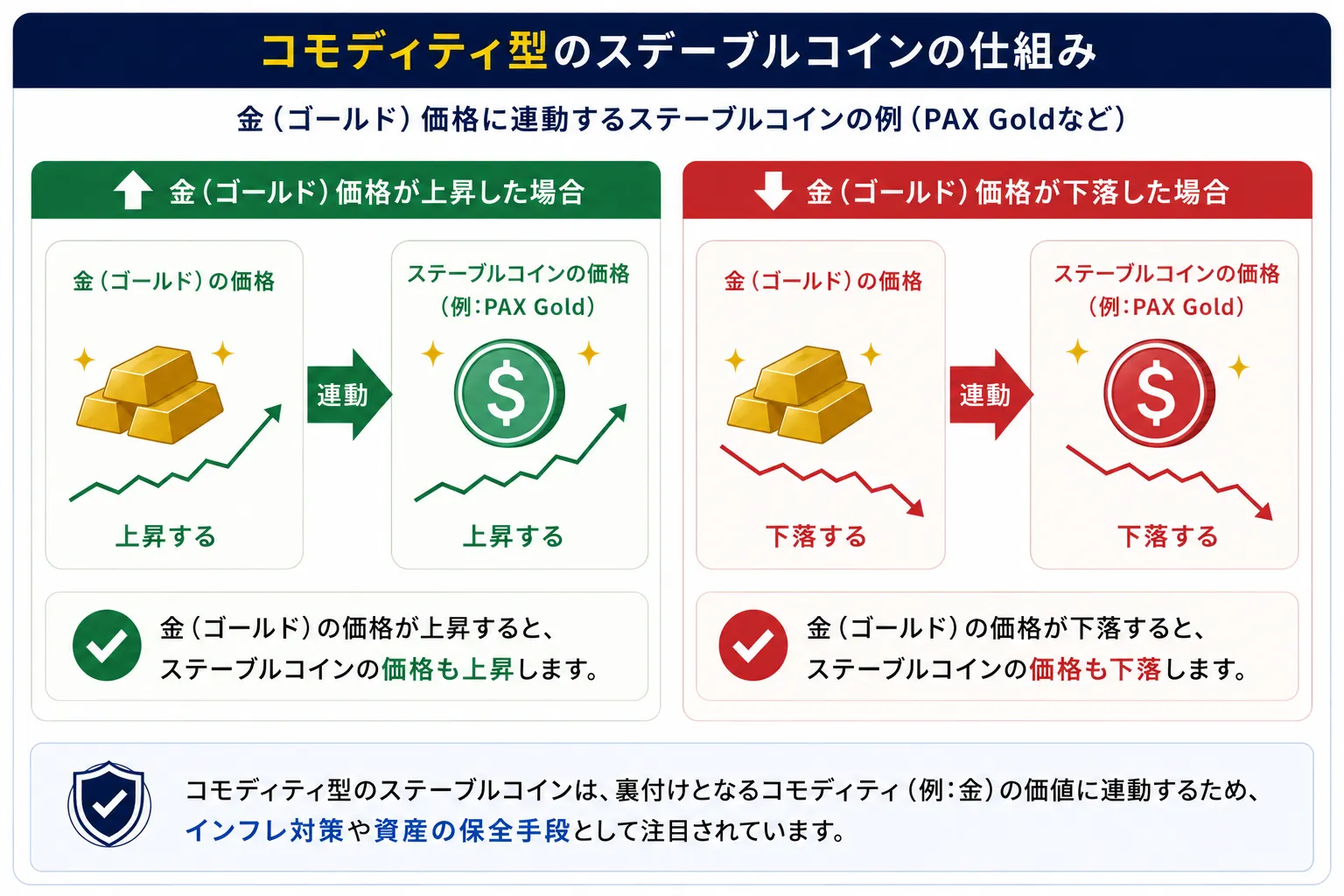

コモディティ型

コモディティ型とは、金(ゴールド)や銀(シルバー)などの現物資産の価格に連動するよう設計されたステーブルコインです。

コモディティ型のステーブルコインの場合、その価格が連動する仕組みとして、発行会社は発行したステーブルコインと同程度の価値を持つ現物資産を保有しています。

コモディティ型のステーブルコインは、金(ゴールド)などの価格に連動するように設計されているため、金(ゴールド)などの価格が上昇すればステーブルコインの価格も上昇し、金(ゴールド)などの価格が下落すればステーブルコインの価格も下落します。

代表的なコモディティ型のステーブルコインは、以下の通りです。

- ZPG(ジパングコイン)

- XAUT(テザーゴールド)

- PAXG(Paxos Gold)

コモディティ型のステーブルコインは、現物資産とほぼ同じ値動きをしながら簡単に取引でき、少数から購入できるので、ステーブルコインを購入するという形で実質的には金(ゴールド)などに手軽に投資できる点が特徴です。

一方で、コモディティ型のステーブルコインは、法定通貨担保型のように価格変動が一定ではなく、コモディティ市場の価格に応じて価値が変動するといったリスクがあるため、値崩れした場合の元本保証といえるまでの安定性がない点には注意しましょう。

コモディティ型のステーブルコインは、金(ゴールド)などの現物資産へ投資したい方や、インフレ対策として資産を分散しながら保有したい人に適したステーブルコインです。

アルゴリズム型(無担保型)

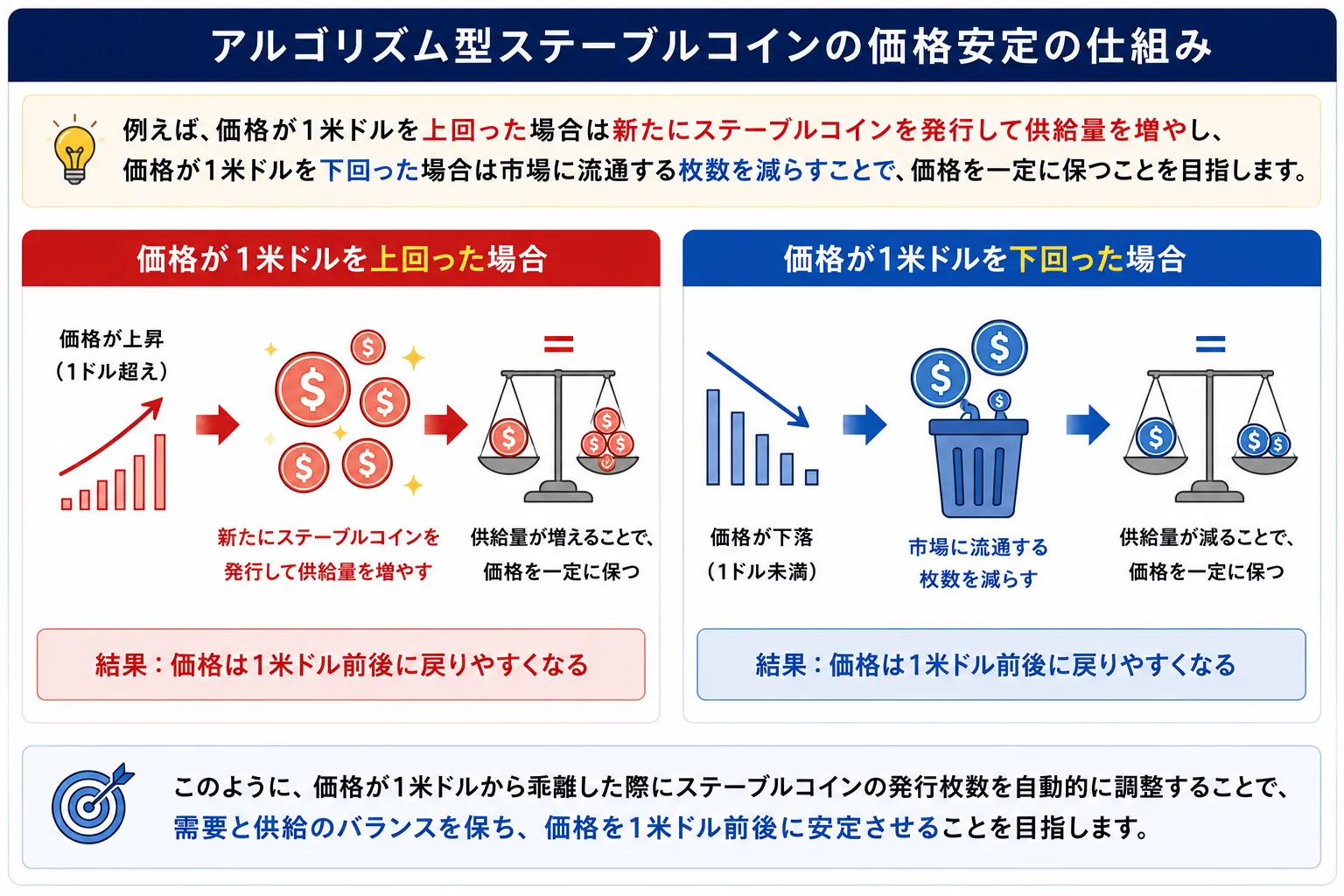

アルゴリズム型(無担保型)とは、法定通貨や暗号資産などの裏付け資産を保有せず、アルゴリズムによって発行枚数を自動で調整することで、価格の安定性を維持するステーブルコインです。

アルゴリズムとは、価格が一定の基準を超えたら発行枚数を増やす、価格が一定の基準を下回ったら発行枚数を減らすなど、ルールを事前にプログラムに組み込み、自動で価格を調整する仕組みのことを指します。

アルゴリズム型のステーブルコインの場合、価格を維持する仕組みとして、市場で価格が上昇した場合はステーブルコインの発行枚数を増やし、価格が下落した場合は発行枚数を減らすなど、需要と供給のバランスを保つことで、価格の安定化を目指しています。

アルゴリズム型のステーブルコインは、法定通貨や暗号資産を担保として保有する必要がないため、多くの資産を用意せずにステーブルコインを発行できることが特徴です。

しかし、その反面、アルゴリズム型のステーブルコインは、担保となる資産を保有していないため、価格を維持するには市場参加者が売買を続けることが重要です。

そのため、価格が大きく下落して買い手が減ると、アルゴリズムだけでは価格を支えきれなくなるリスクがあります。

アルゴリズム型のステーブルコインの価格の安定性は、市場参加者の需要やアルゴリズムが適切に機能することを前提としているため、市場環境によっては価格の安定性を維持できなくなるリスクがあるので注意が必要です。

価格の安定性が維持できなくなった代表的な事例としてTerraUSD(UST)があります。

TerraUSDは、2022年に価格連動(ペッグ)が大きく崩れ、短期間で価値がほぼ失われてしまいました。

TerraUSDは、ネイティブトークンであるLUNA(ルナ)と交換することで価格の安定性を維持するアルゴリズムを採用していました。

例えば、TerraUSDの価格が1米ドルを下回ると、TerraUSDをLUNAへ交換できる仕組みによりTerraUSDの流通量を減らし、価格を1米ドル前後へ戻すことを目指していました。

しかし、TerraUSDの価格が下落した際に市場参加者の売却が相次ぎ、LUNAの価格も大きく下落したことで価格を調整する仕組みが機能しなくなってしまったのです。

その結果、TerraUSDは1米ドルとの価格連動(ペッグ)を維持できなくなり、価格は急落しました。

TerraUSDはその後、多くの暗号資産取引所で上場廃止となりました。

この件をきっかけに、アルゴリズム型ステーブルコインのリスクが広く認識されるようになりました。

現在では、アルゴリズム型のステーブルコインは法定通貨担保型や暗号資産担保型と比べて採用事例が少なく、主要な暗号資産取引所でも取り扱いが限定されています。

そのため、アルゴリズム型のステーブルコインは初心者向けではなく、価格を維持する仕組みやリスクを十分に理解したうえで利用することが重要です。

ステーブルコインの代表的な銘柄を一覧で紹介

ステーブルコインでは、米ドルや日本円など連動する法定通貨や発行会社、利用できるサービスが異なります。

本記事で紹介する代表的なステーブルコインは、以下の6種類です。

- USDT (テザー)

- USDC (ユーエスディーシー)

- RLUSD(リップルユーエスディー)

- OpenUSD(オープン・ユーエスディー)

- JPYC(ジェーピーワイシー)

- JPYSC(ジェーピーワイエスシー)

銘柄の違いを理解することで、自分の用途に合ったステーブルコインを選びやすくなります。

USDT (テザー)

USDT(テザー)は、Tether Limited社が発行しており、米ドルと価値が連動する法定通貨担保型のステーブルコインです。

USDTの基本情報は、以下の表にまとめています。

| 項目 | 内容 |

|---|---|

| 名称 | USDT(テザー) |

| 発行会社 | Tether Limited |

| 種類 | 法定通貨担保型 |

| 連動資産 | 米ドル(USD) |

| 価格 | 1USDT≒1米ドル |

| 時価総額 | ※$184,150,755,676 |

| 発行年 | 2014年 |

| 主な用途 | 売買・海外送金(国際送金)・レンディング・DeFi(分散型金融) |

| 特徴 | ステーブルコインの中で最も高い流通量と流動性を誇り、多くの暗号資産取引所やウォレットで利用されている |

| 主なリスク | 発行会社の信用リスク・準備資産の透明性に関するリスク |

| 国内取引所での取り扱い | なし(2026年7月時点) |

※2026年7月9日 CoinGecko調べ

USDTは発行会社であるTether Limitedが、発行したUSDTと同程度の価値を持つ米ドルや米国債などの準備資産を保有することで、1USDT=約1米ドルとなるように設計されています。

USDTは2014年に誕生した世界初の法定通貨担保型ステーブルコインの一つであり、現在では世界最大級の時価総額を誇るステーブルコインとして広く利用されています。

ステーブルコイン市場全体の時価総額は、約3,081億米ドル規模まで拡大していますが、USDTは約1,841億米ドルと約6割を占めており、時価総額・流通量ともに世界トップクラスのステーブルコインです。

USDTは、暗号資産市場全体で見てもビットコイン(BTC)やイーサリアム(ETH)に次ぐ時価総額を誇り、暗号資産の売買で広く利用される基軸通貨となっています。

このように、USDTは多くの利用者が売買しているため流動性が高く、希望する価格で取引しやすいことから、主要な暗号資産取引所やDeFi(分散型金融)でも広く採用されています。

また、USDTは、ビットコイン(BTC)などの価格が急落した際には一時的な資産の避難先として利用されるほか、海外送金(国際送金)やレンディングなど、価格の安定性が求められる場面でも活用されています。

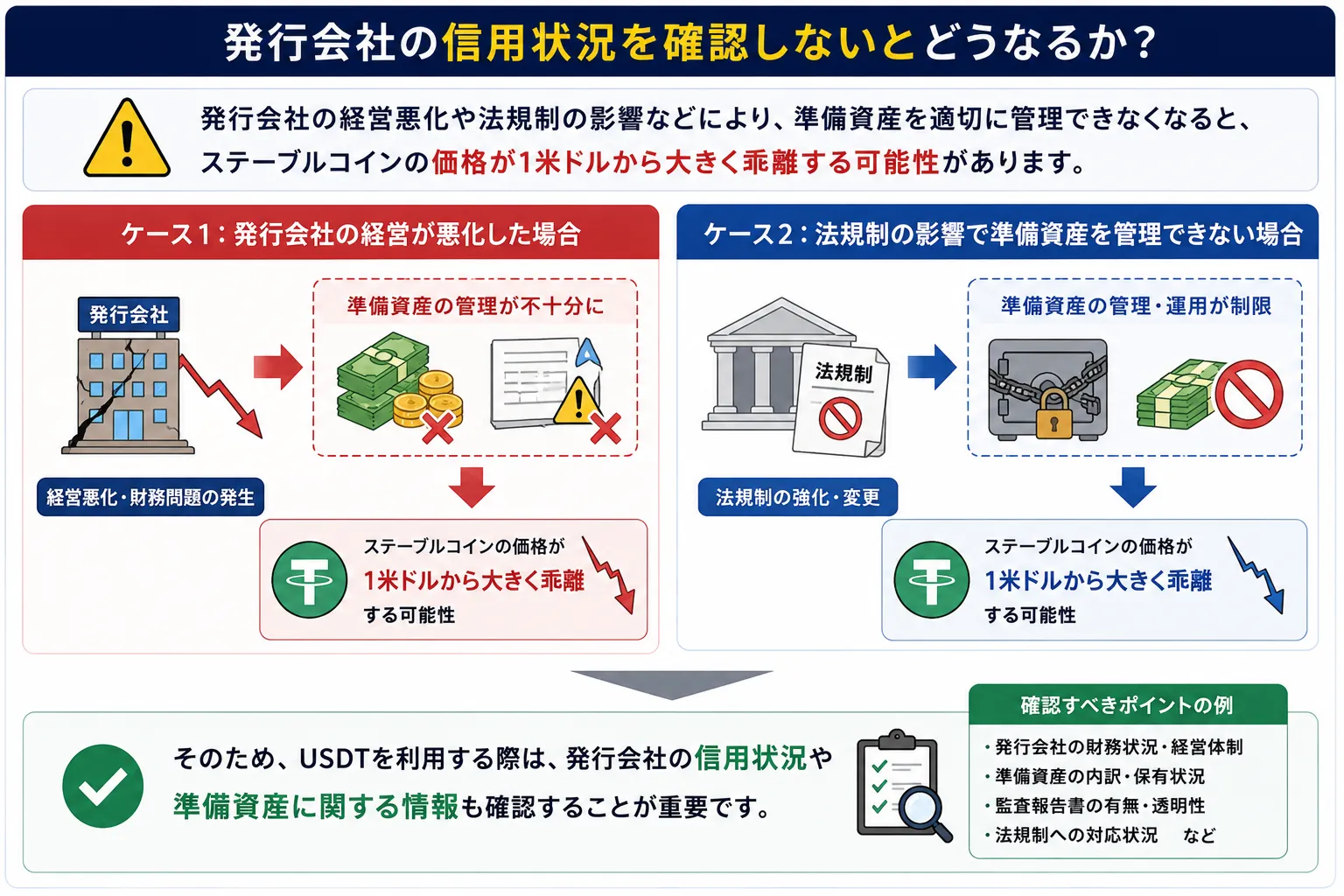

USDTは世界中の暗号資産取引所やDeFi(分散型金融)など様々な用途で利用されている一方で、その安全性という観点からすると、発行会社による準備資産の管理体制も重要です。

USDTを発行するTether Limitedは、準備資産の透明性を高めるため、外部会計事務所であるBDOによる保証報告を四半期ごとに公表しています。

保証報告では、発行済みUSDTを裏付ける準備資産の内訳や保有状況が公開されています。

USDTは、第三者機関による保証報告が公表されているため、準備資産の保有状況については一定の透明性は確保されています。

しかし、保証報告は発行会社の経営状況や将来にわたる安全性を保証するものではないため、USDTを利用する際は、発行会社の信用状況にも注意する必要があります。

USDTを利用する際は、準備資産に関する保証報告だけでなく、発行会社の最新情報もあわせて確認すると安心です。

以上のように、USDTは世界最大級の流通量を誇り、多くの暗号資産取引所で取り扱われているため、売買や送金がしやすいのが大きな特徴です。

USDTは、はじめてステーブルコインを購入する方や、流動性を重視して売買したい方やレンディングなどで利用したい方におすすめのステーブルコインといえます。

USDC (ユーエスディーシー)

USDC(ユーエスディーシー)は、Circle Internet Financial社(Circle社)が発行しており、米ドルと価値が連動した法定通貨担保型のステーブルコインです。

以前はCircle社とCoinbase社が共同で設立したCentreがガバナンスを担っていましたが、2023年にはCentreは解散され、現在はCircle社がUSDCの発行や準備資産の管理、運営を一元的に行っています。

USDCの基本情報は、以下の表にまとめています。

| 項目 | 内容 |

|---|---|

| 名称 | USDC(ユーエスディーコイン) |

| 発行会社 | Circle Internet Financial |

| 種類 | 法定通貨担保型 |

| 連動資産 | 米ドル(USD) |

| 価格 | 1USDC≒1米ドル |

| 時価総額 | ※$73,190,879,200 |

| 発行年 | 2018年 |

| 主な用途 | 売買・海外送金(国際送金)・レンディング・DeFi(分散型金融) |

| 特徴 | 準備資産の透明性が高く、規制への対応を重視している |

| 主なリスク | 発行会社の信用リスク |

| 国内取引所での取り扱い | SBI VCトレード |

※2026年7月9日 CoinGecko調べ

USDCは発行会社であるCircle社が、発行したUSDCと同程度の価値を持つ米ドルや短期米国債などの準備資産を保有することで、1USDC=約1米ドルとなるように設計されています。

USDCは現在、世界中の主要な暗号資産取引所やウォレットなど、幅広いサービスで採用されています。

その結果、多くの利用者に支持され、現在ではUSDTに次ぐ時価総額を誇るステーブルコインへ成長しています。

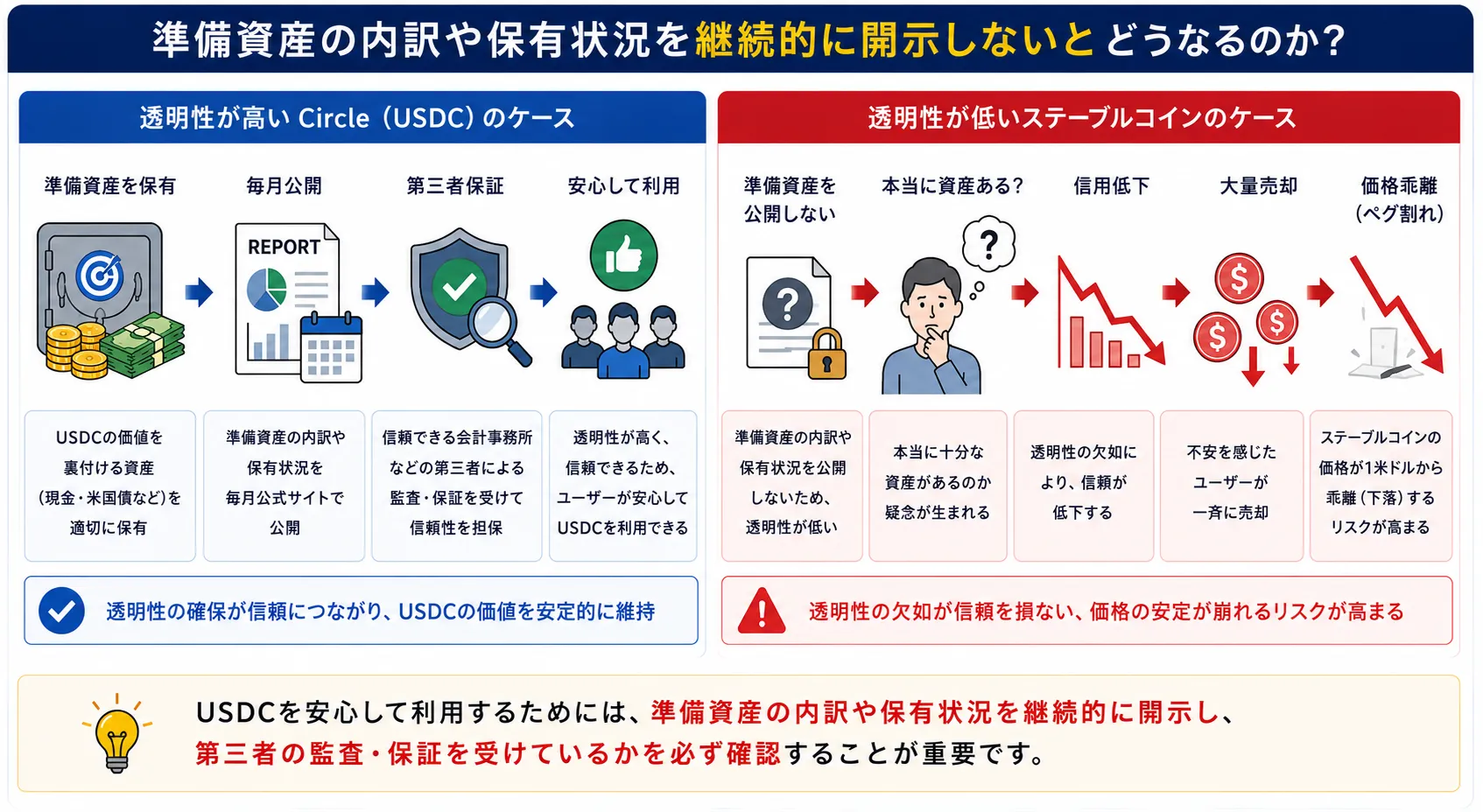

USDCの最大の特徴は、準備資産の透明性を重視していることです。

法定通貨担保型のステーブルコインは、発行会社が十分な準備資産を保有しているという利用者からの信頼によって成り立っています。

そのため、準備資産の内訳や保有状況を継続的に開示し、利用者が安心して利用できる環境を整えることが重要です。

USDCを発行しているCircle社は、資産準備の内訳や保有状況を定期的に公表しており、第三者機関であるDeloitte(デロイト)による保証報告も毎月公開しています。

保証報告では、発行済みUSDCを裏付ける準備資産の内訳や保有状況が開示されており、準備資産の透明性を確認できます。

また、USDCは米国をはじめとする各国の法規制への対応にも積極的に取り組んでおり、金融機関や企業との提携も進められています。

そのため、売買や海外送金(国際送金)だけでなく、法人向け決済やブロックチェーン技術を活用したサービスであるNFTマーケットプレイスやブロックチェーンゲームなどのWeb3サービスで利用されているのです。

リスクとしては、USDCはUSDTと同様に発行会社が準備資産を管理する法定通貨担保型ステーブルコインであるため、発行会社の信用リスクがあります。

加えて、規制への対応を重視しているため、各国の法規制や金融機関の方針変更などの影響を受ける可能性がある点には注意が必要です。

USDTとUSDCは、どちらも米ドルと価値が連動する法定通貨担保型ステーブルコインですが、重視しているポイントが異なります。

USDTとUSDCの違いを、以下の表に簡潔にまとめました。

| 項目 | USDT | USDC |

|---|---|---|

| 発行会社 | Tether Limited | Circle Internet Financial |

| 発行年 | 2014年 | 2018年 |

| 時価総額 | ※$184,150,755,676 | ※$73,190,879,200 |

| 流動性 | 非常に高い | 高い |

| 準備資産の開示 | 四半期ごとの保証報告 | 毎月の保証報告 |

| 規制対応 | 各国の規制へ対応 | 規制遵守を重視 |

| 国内取引所での取り扱い | なし | SBI VCトレード |

| 向いている人 | 流動性重視 | 透明性・規制対応重視 |

※2026年7月9日 CoinGecko調べ

USDTは、世界最大級の流通量と高い流動性が特徴で、多くの暗号資産取引所やDeFi(分散型金融)サービスで利用されているため、売買のしやすさと利用実績を重視する方に適しています。

USDCは、準備資産の透明性や法規制への対応を重視しており、保証報告も毎月公表されているため、透明性や信頼性を重視している方におすすめです。

RLUSD(リップルユーエスディー)

RLUSD(リップルユーエスディー)とは、Ripple社が発行しており、米ドルと価値が連動した法定通貨担保型のステーブルコインです。

RLUSDの基本情報は、以下の表にまとめています。

| 項目 | 内容 |

|---|---|

| 名称 | RLUSD(リップルユーエスディー) |

| 発行会社 | Ripple |

| 種類 | 法定通貨担保型 |

| 連動資産 | 米ドル(USD) |

| 価格 | 1RLUSD≒1米ドル |

| 時価総額 | ※$1,566,047,851 |

| 発行年 | 2024年 |

| 主な用途 | 海外送金(国際送金)・企業間決済 |

| 特徴 | Ripple Paymentsとの親和性が高く、海外送金(国際送金)に強みを持つ |

| 主なリスク | 発行会社の信用リスク(Ripple社は過去に訴訟問題の経験あり) |

| 国内取引所での取り扱い | SBI VCトレード |

※2026年7月9日 CoinGecko調べ

RLUSDは、Ripple社が発行しており、同社がRLUSDと同程度の価値を持つ米ドルや短期米国債などを準備資産として保有することで、1RLUSD=約1米ドルとなるように設計されています。

RLUSDは2024年に発行された比較的新しいステーブルコインですが、長年にわたり海外送金(国際送金)サービスを提供してきたRipple社の技術やネットワークを活用できる点が大きな強みです。

また、2026年6月24日、国内初の第4号電子決済手段として、SBI VCトレードでRLUSDの取り扱いを始めたことで国内でも注目を集めています。

RLUSDの最大の特徴は、Ripple社が提供する海外送金(国際送金)サービス「Ripple Payments」との連携を前提として設計されていることです。

Ripple Paymentsとは、Ripple社が提供する企業向けの海外送金(国際送金)サービスで、世界中の金融機関や企業が、従来よりも迅速かつ低コストで送金できるよう設計されています。

RLUSDは、このRipple Paymentsでの決済手段としての利用が期待されています。

従来の国際送金では、複数の金融機関を経由するため、送金に時間がかかったり手数料が高くなったりするケースがありました。

一方、RLUSDはブロックチェーンを活用することで、24時間365日リアルタイムに近い送金を実現しやすく、企業間の国際送金や決済に利用が期待されています。

また、RLUSDは、XRP Ledger(XRPL)だけでなくEthereumにも対応しているため、DeFi(分散型金融)など幅広いWeb3サービスで利用できる点も特徴です。

RLUSDは、価格変動の大きいXRPとは異なり、米ドルと価値が連動するステーブルコインです。

XRPは主にブリッジ通貨として利用される一方、RLUSDは価格の安定性を活かした送金や決済を目的として開発されています。

同じ法定通貨担保型のステーブルコインである、USDTとUSDCとの違いは、以下の表にまとめています。

| 項目 | USDT | USDC | RLUSD |

|---|---|---|---|

| 強み | 流動性・利用実績 | 透明性・規制対応 | 国際送金・決済 |

| 発行会社 | Tether Limited | Circle Internet Financial | Ripple |

| 発行年 | 2014年 | 2018年 | 2024年 |

| 主な用途 | 売買・レンディング | 売買・法人利用 | 国際送金・法人決済 |

| 向いている人 | 流動性重視 | 透明性重視 | 国際送金を利用したい人 |

USDTやUSDCは売買やレンディング、DeFi(分散型金融)など用途が広い一方、RLUSDは国際送金や企業間決済での利用拡大を目的として開発された点が大きく異なります。

RLUSDのリスクとしては、USDTやUSDC同様に、発行会社が準備資産を管理する法定通貨担保型ステーブルコインであるため、発行会社の信用リスクがあるという点になります。

発行会社であるRipple社は、過去に米国証券取引委員会(SEC)との訴訟問題を経験しています。

2025年8月時点で訴訟は終了しましたが、今後の規制やサービスの動向を確認しながら利用することが重要です。

RLUSDの利用は、Ripple社の信用リスクについて理解したうえで検討しましょう。

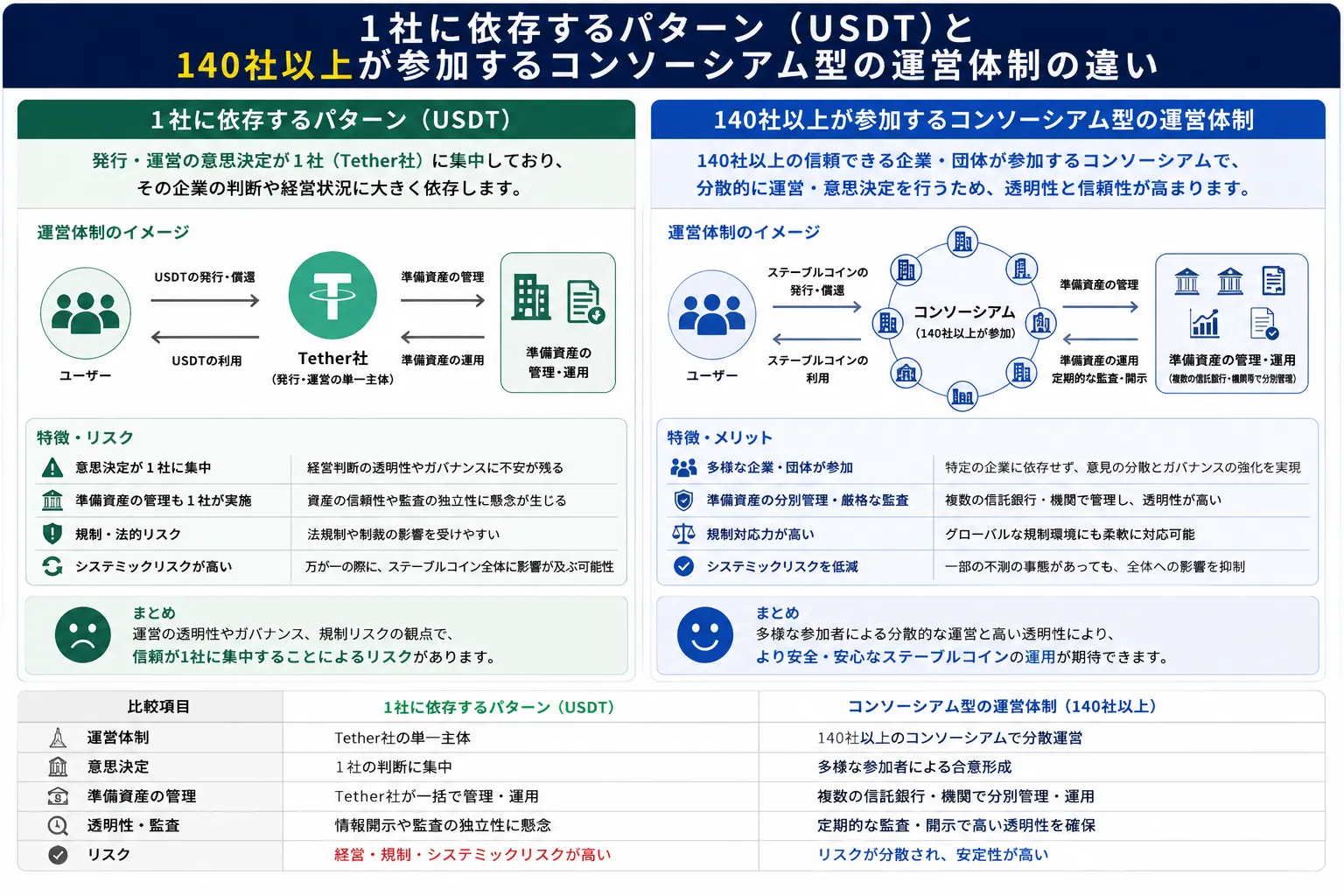

OpenUSD(オープン・ユーエスディー)

OpenUSD(オープン・ユーエスディー)とは、Open Standardが開発を進める米ドルと価値が連動した法定通貨担保型のステーブルコインです。

VisaやMastercard、Stripe、BlackRock、Coinbaseに加え、三井住友フィナンシャルグループ、みずほフィナンシャルグループなど140社超が参加する企業コンソーシアムによって運営される予定です。

OpenUSDは、2026年後半頃の本格稼働を目指して開発が進められています。

OpenUSDの基本情報は、以下の表にまとめています。

| 項目 | 内容 |

|---|---|

| 名称 | OpenUSD(オープン・ユーエスディー) |

| 発行会社 | Open Standard |

| 種類 | 法定通貨担保型 |

| 連動資産 | 米ドル(USD) |

| 価格 | 1OUSD≒1米ドル |

| 発表年 | 2026年6月30日 |

| 稼働日 | 2026年後半を予定 |

| 主な用途 | 海外送金(国際送金)・企業間決済 |

| 特徴 | 140社以上が参加する共同運営型のステーブルコイン |

| 主なリスク | サービス稼働前のため不明 |

| 国内取引所での取り扱い | なし |

OpenUSDは、Open Standardが発行し、同社がOpenUSDと同程度の価値を持つ米ドルや米国債などを準備資産として保有することで、1OUSD=約1米ドルとなるよう設計された法定通貨担保型ステーブルコインです。

OpenUSDを運営するOpen Standardには、決済・金融・IT・暗号資産分野を代表する企業が参加しています。

従来のように1社が発行・運営するのではなく、複数の企業が共同でガバナンスに参加する仕組みを採用している点が最大の特徴です。

重要な意思決定は参加企業で構成される運営委員会(ボード)によって行われます。

OpenUSDは、複数の企業が共同で運営することで、1社に依存しない運営体制を構築し、企業が安心して利用できる決済インフラの実現を目指しています。

OpenUSDは、企業向け決済や海外送金(国際送金)のインフラとして利用されることを目的に開発されています。

従来のステーブルコインでは、準備資産から得られる収益は発行会社に帰属することが一般的でしたが、OpenUSDは運営コストを差し引いた準備資産の収益を参加企業に還元する仕組みが採用されています。

そのため、参加企業はOpenUSDを導入することで収益を得られる可能性があり、サービスへの参加を促す仕組みとなっています。

一方で、OpenUSDはまだ本格稼働が行われていないステーブルコインのため、USDTやUSDCのように豊富な利用実績はありません。

今後は、参加企業の導入状況や流動性、対応する暗号資産取引所などの拡大が普及のカギになると考えられます。

OpenUSDは、将来性に期待している方や、大手企業が共同で運営する新しいステーブルコインに興味がある方に適しています。

正式リリースや対応サービスの拡大にも注目していきましょう。

JPYC(ジェーピーワイシー)

JPYC(ジェーピーワイシー)は、JPYC株式会社が発行しており、日本円と価値が連動する法定通貨担保型のステーブルコインです。

JPYCの基本情報は、以下の表にまとめています。

| 項目 | 内容 |

|---|---|

| 名称 | JPYC(ジェーピーワイシー) |

| 発行会社 | JPYC株式会社 |

| 種類 | 法定通貨担保型 |

| 連動資産 | 日本円(JPY) |

| 価格 | 1JPYC≒1円 |

| 時価総額 | ※$41,620,681 |

| 発行年 | 発行開始:2021年 電子決済手段への移行:2025年 |

| 主な用途 | Web3決済・NFT・DeFi(分散型金融) |

| 特徴 | 日本円建てで利用できる |

| 主なリスク | 法規制や発行会社に関するリスク |

| 国内取引所での取り扱い | なし |

※2026年7月9日 CoinGecko調べ

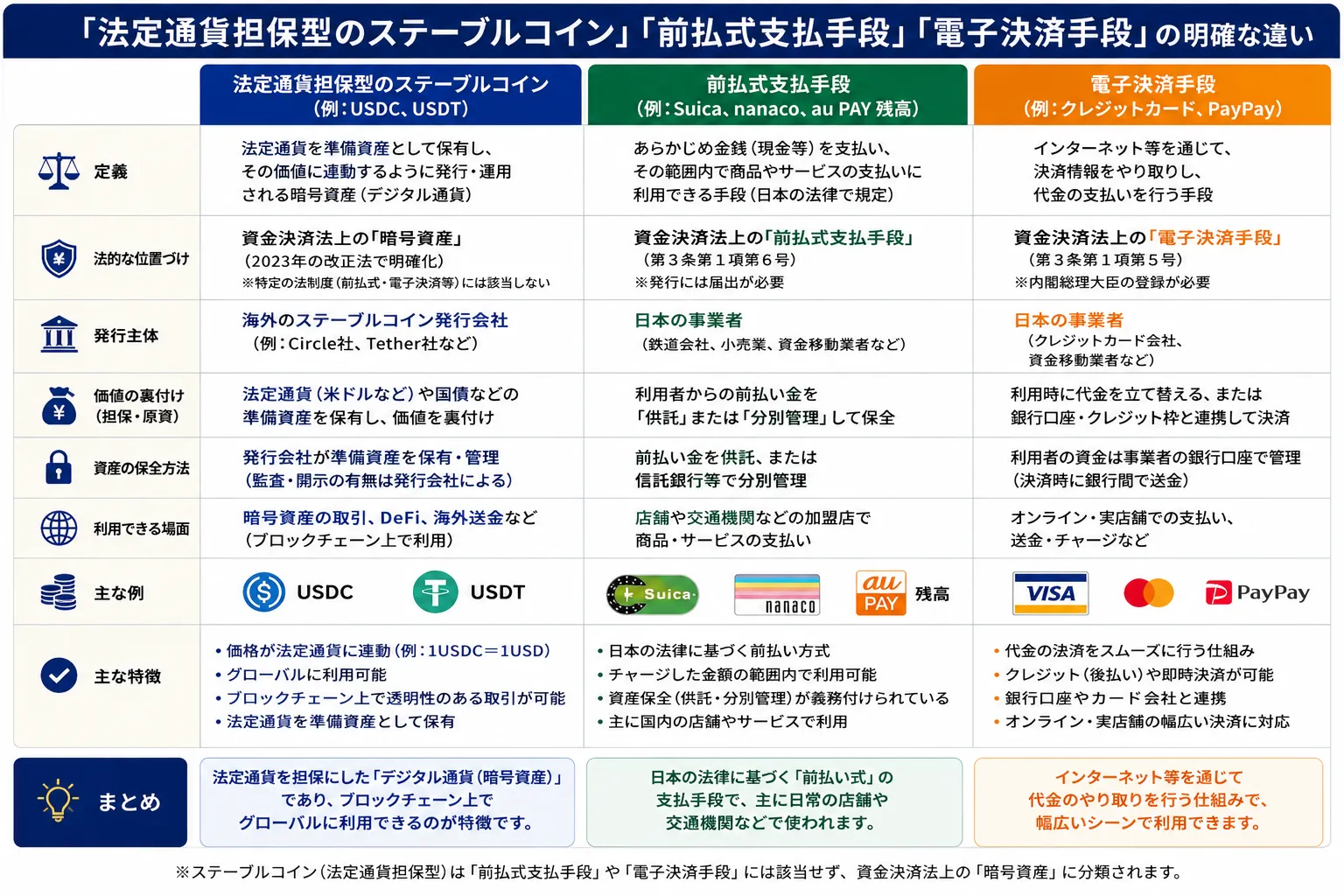

JPYCはもともとプリペイドカードのような「JPYC Prepaid 」という前払式支払手段として提供されていました。

しかし、ウォレット間で自由に送金・売買できるというステーブルコイン本来の特徴に合わせるため、2023年6月の資金決済法改正により、以下の条件を満たすステーブルコインは電子決済手段として位置づけられるようになりました。

- 法定通貨(日本円や米ドルなど)と価値が連動すること

- 代金の支払いや送金に利用できること

- 発行者に請求することで法定通貨で払い戻し(償還)が受けられること

- 法律で認められた事業者(銀行・資金移動業者・信託会社など)が発行・管理すること

資金決済法改正の影響を受け、JPYC Prepaidは2025年6月1日以降、電子決済手段として取り扱われることになり、新規発行は終了しています。

現在のJPYCは、日本円と価値が連動し、送金や決済に利用できる円建てステーブルコインとして展開されています。

つまり、JPYCは価格を維持する仕組みとしては法定通貨担保型であり、日本の法律上では電子決済手段として扱われるステーブルコインです。

JPYCの特徴としては、日本円と価値が連動するよう設計された暗号資産であり、日本円を基準とした決済やWeb3サービスで利用しやすいことがあげられます。

米ドルと価格が連動しているUSDTやUSDCが世界中で利用されているのに対し、JPYCは日本国内での利用を想定して開発されており、日本円で取引や決済を行いたい利用者向けのサービスで活用されています。

現在、JPYCは、NFTマーケットプレイスやブロックチェーンゲーム、DeFi(分散型金融)など、ブロックチェーン技術を活用したWeb3サービスで利用されることが多く、日本円で暗号資産を利用したい方に適したステーブルコインです。

また、日本円と価値が連動しているため、海外の米ドルと価値が連動しているステーブルコインのように為替相場の影響を受けにくい点も特徴です。

そのため、日本円で資産を管理したい方にとって利用しやすいステーブルコインといえます。

一方で、JPYCはUSDTやUSDCと比べると流通量や対応するサービスがまだ少なく、海外の暗号資産取引所では利用できる場面が限られています。

JPYCとUSDT・USDCの違いは、以下の通りです。

| 項目 | JPYC | USDT | USDC |

|---|---|---|---|

| 連動資産 | 日本円 | 米ドル | 米ドル |

| 主な用途 | Web3決済・NFT・国内サービス | 売買・海外送金(国際送金)・DeFi (分散型金融) | 売買・法人利用・DeFi(分散型金融) |

| 主な利用地域 | 日本 | 世界 | 世界 |

| 為替リスク (日本居住者にとって) | なし | あり | あり |

| 向いている人 | 日本円で利用したい方 | 流動性重視 | 透明性重視 |

JPYCは日本円を基準としたWeb3サービスや決済の場面では利用しやすい一方、USDTやUSDCは既に世界中の暗号資産取引所やDeFi(分散型金融)iサービスで広く利用されており、利用領域が大きく異なります。

JPYCのリスクとしては、発行会社の運営状況や日本の法規制の変更などに注意が必要です。

JPYCは、発行会社がサービス運営や資産管理を行うステーブルコインであるため、万が一発行会社の経営状況が悪化した場合は、一時的な利用停止などの影響を受ける可能性があります。

また、日本ではステーブルコインに対する法制度の整備が進められていることから、今後の法改正や規制の変更によって、利用方法や対応するサービスが変わる可能性があります。

そのため、JPYCを利用する際は、発行会社からのお知らせや最新の制度動向を確認しながら利用することが重要です。

JPYCは、日本円でWeb3サービスを利用したい方や、為替リスクを抑えながらステーブルコインを保有したい方や日本の法制度に対応したステーブルコインを利用したい方におすすめです。

JPYSC(ジェーピーワイエスシー)

JPYSC(ジェーピーワイエスシー)は、SB新生信託銀行が発行者となり、暗号資産交換業及び電子決済手段等取引業のSBI VCトレードが流通を担う、日本円と価値が連動する法定通貨担保型のステーブルコインです。

JPYSCの基本情報は、以下の表にまとめています。

| 項目 | 内容 |

|---|---|

| 名称 | JPYSC(ジェーピーワイエスシー) |

| 発行会社 | SBI新生信託銀行 |

| 種類 | 法定通貨担保型(信託型・3号電子決済手段) |

| 連動資産 | 日本円(JPY) |

| 価格 | 1JPYSC≒1円 |

| 発行年 | 2026年 |

| 主な用途 | 企業間決済・大口送金・海外送金(国際送金) |

| 特徴 | 日本初の信託型円建てステーブルコインで、発行・償還に金額上限がない |

| 主なリスク | 外部ウォレットへの出庫ができない 市場金利の変動による信託財産の評価額変動リスク |

| 国内取引所での取り扱い | SBI VCトレード(口座内限定) |

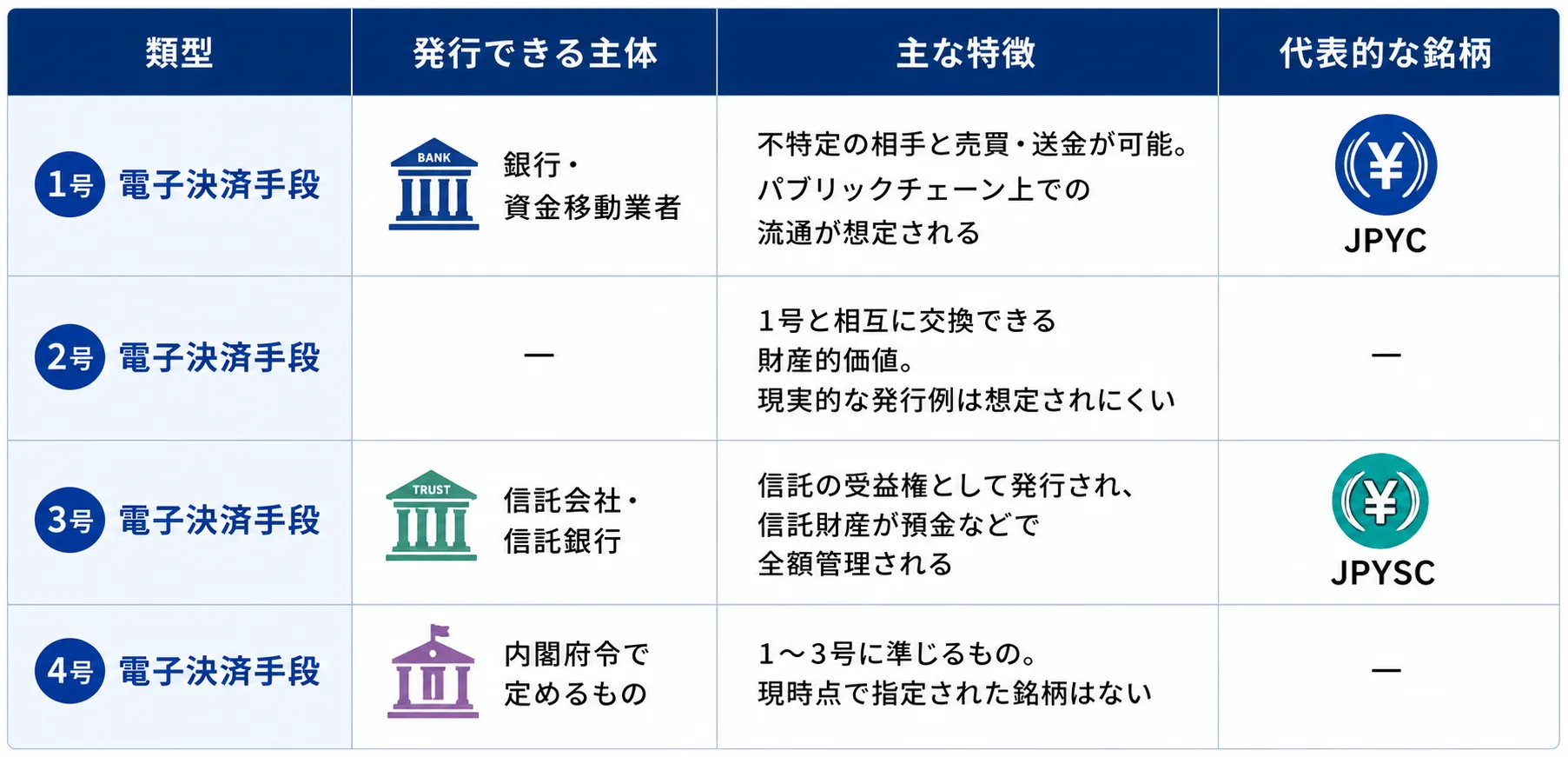

JPYSCは、SBIホールディングス株式会社とStartale Group(スターテイルグループ )が共同開発した、SBI新生信託銀行が発行する日本初の信託型の3号電子決済手段です。

3号電子決済手段とは、利用者が預けた日本円を信託銀行が安全に管理し、その資産を受け取る権利をブロックチェーン上のトークンとして発行したものです。

先ほど紹介したJPYCが「資金移動業型」のステーブルコインであるのに対し、JPYSCは「信託型」として発行されている点が大きく異なります。

信託型とは、利用者から預かった資金を発行会社ではなく信託銀行が管理・保全する仕組みのステーブルコインです。

JPYSCが価格を維持できるのは、日本円と価値が連動する資産を信託財産として適切に管理・保全しているためです。

信託財産とは、利用者から預かった資産を、発行会社であるSBI新生信託銀行自身の財産とは別の場所に切り離して管理する仕組みのことです。

この仕組みによって、JPYSCの裏付けとなる資産は、法律上SBI新生信託銀行の倒産から隔離されており、仮にSBI新生信託銀行の経営状況が悪化しても、JPYSCの価値が変動することは基本的に想定されません。

発行会社が準備資産を管理する一般的なステーブルコインと比べて、JPYSCは利用者の資産が保護されやすい仕組みを備えている点が、大きな強みと言えます。

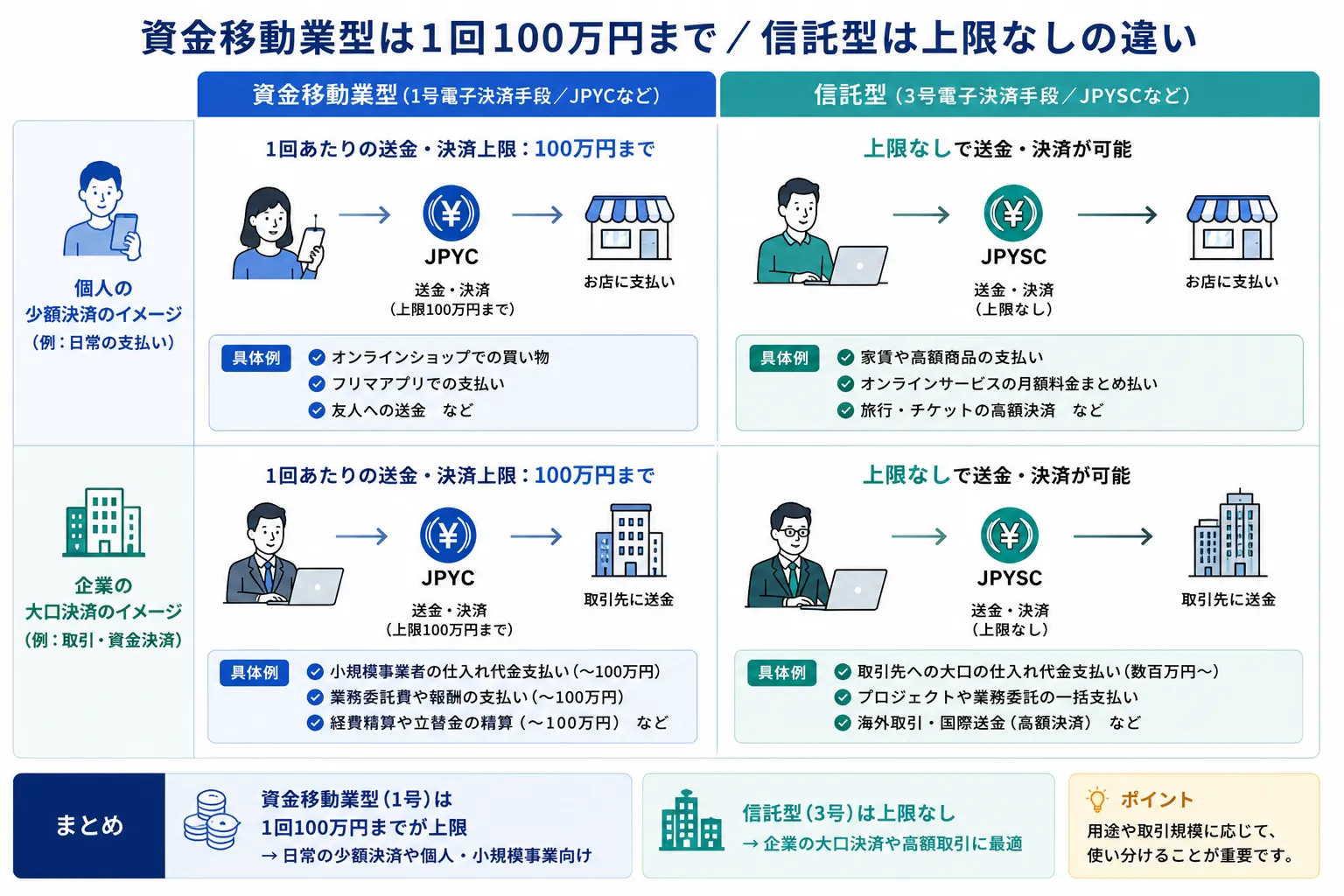

他にも、JPYSCの特徴として発行・償還や送金に法定の金額上限が設けられていない点が大きな特徴です。

JPYCのような資金移動業型(1号電子決済手段)のステーブルコインは、発行会社が第二種資金移動業として登録しているため、日本円との交換(発行・償還)や送金の際に、1回あたり100万円までという上限が、資金決済法で定められています。

JPYSCが該当する信託型(3号電子決済手段)は、信託銀行が利用者の資産を信託財産として全額保全する仕組みのため、1回あたりの金額上限がなく企業間の大口決済などへの利用が想定されています。

このように、同じ日本円と価値が連動するステーブルコインであるJPYCとJPYSCですが、法的な分類や担保となる資産の管理方法が異なります。

JPYCとJPYSCの違いは、以下の表にまとめています。

| 項目 | JPYC | JPYSC |

|---|---|---|

| 発行会社 | JPYC株式会社 | SBI新生信託銀行 |

| 法定類型 | 資金移動業型(1号電子決済手段) | 信託型(3号電子決済手段) |

| 裏付け資産の管理 | 発行会社が管理 | 信託銀行が信託財産として保全 |

| 発行・償還の金額上限 | 1回あたり100万円 | 上限なし |

| 主な想定ユーザー | 個人・Web3サービス利用者 | 法人・機関投資家 |

| 主な用途 | Web3決済・NFT・DeFi | 企業間決済・大口送金・クロスボーダー決済 |

| 国内取引所での取り扱い | なし | SBI VCトレード(口座内限定) |

JPYCが個人向けのWeb3決済を主な対象としているのに対し、JPYSCは信託型の仕組みを活かし、企業間決済や大口送金など法人利用を想定して開発されています。

JPYSCのリスクとして、元本が保証されているわけではないという点があげられます。

JPYSCの担保となる資産は、日本国債などで運用されています。

日本国債は安全性の高い資産ですが、その価格は市場の状況によって変動するため、国債の価格が下がった場合には、預けた金額を下回ってしまう(元本割れする)可能性がゼロではありません。

また、JPYSCは現時点で外部ウォレットへの出庫には対応していません。

現状は、SBI VCトレードの口座内でしか利用できないので注意しましょう。

JPYSCは、SBIグループとStartale Groupという国内外の有力企業が共同で手がける信託型ステーブルコインであり、企業の財務管理や大口の国際送金といった法人ユースを見据えている点が特徴です。

JPYSCは、日本円建てで大口の送金や決済を行いたい法人の方や、信託型ならではの資産保全の仕組みを重視する方に適したステーブルコインといえます。

ステーブルコインの主な使い方を4つ紹介

ステーブルコインは価格が安定しているという特徴を生かして、主に以下のような場面で利用されています。

ステーブルコインの4つの使い方を確認することで、実際にステーブルコインを買った際に自分に合った使い方を見つけられます。

買い物やお店での支払い(決済)

ステーブルコインの代表的な使い方として、買い物やお店での支払い(決済)があげられます。

ビットコイン(BTC)などの暗号資産は価格変動が大きいため、支払い後に資産価値が変わってしまい、決済手段としては使いにくいという課題がありました。

特に、USDTやUSDCなどの法定通貨担保型のステーブルコインは、法定通貨と価値が連動しているため価格が安定しており、支払い後に価値が大きく変動する心配が少ないため、安心して決済に利用できます。

また、ステーブルコインでの決済は、ブロックチェーンを活用することで、24時間365日いつでもスマートフォンのウォレットから素早く支払いができる点も特徴です。

銀行の営業時間に左右されず、土日や夜間でも送金・決済が可能です。

日本国内でも、ステーブルコインを決済を利用する動きが広まってきており、2026年の1月から2月にかけては、羽田空港第3ターミナルの店舗で、日本初となるUSDCを使った実店舗決済の実証実験が行われました。

羽田空港第3ターミナル内店舗でステーブルコイン(USDC)による決済が可能に

ただし、2026年時点では、ステーブルコインでの決済はまだ実証実験や一部店舗での導入が中心の段階です。

コンビニや飲食店で誰もが日常的にステーブルコインを使うようになるには、対応店舗の拡大や利用環境の整備が今後の課題となっています。

とはいえ、価格が安定していて素早く送れるというステーブルコインの強みは、決済と非常に相性がよいため、今後さらに利用できる場面が広がっていくことが予想されます。

特に海外旅行や海外ECサイト、海外企業との取引では、銀行を介さず比較的短時間で決済できるケースもあり、今後は国際決済手段としての普及も期待されています。

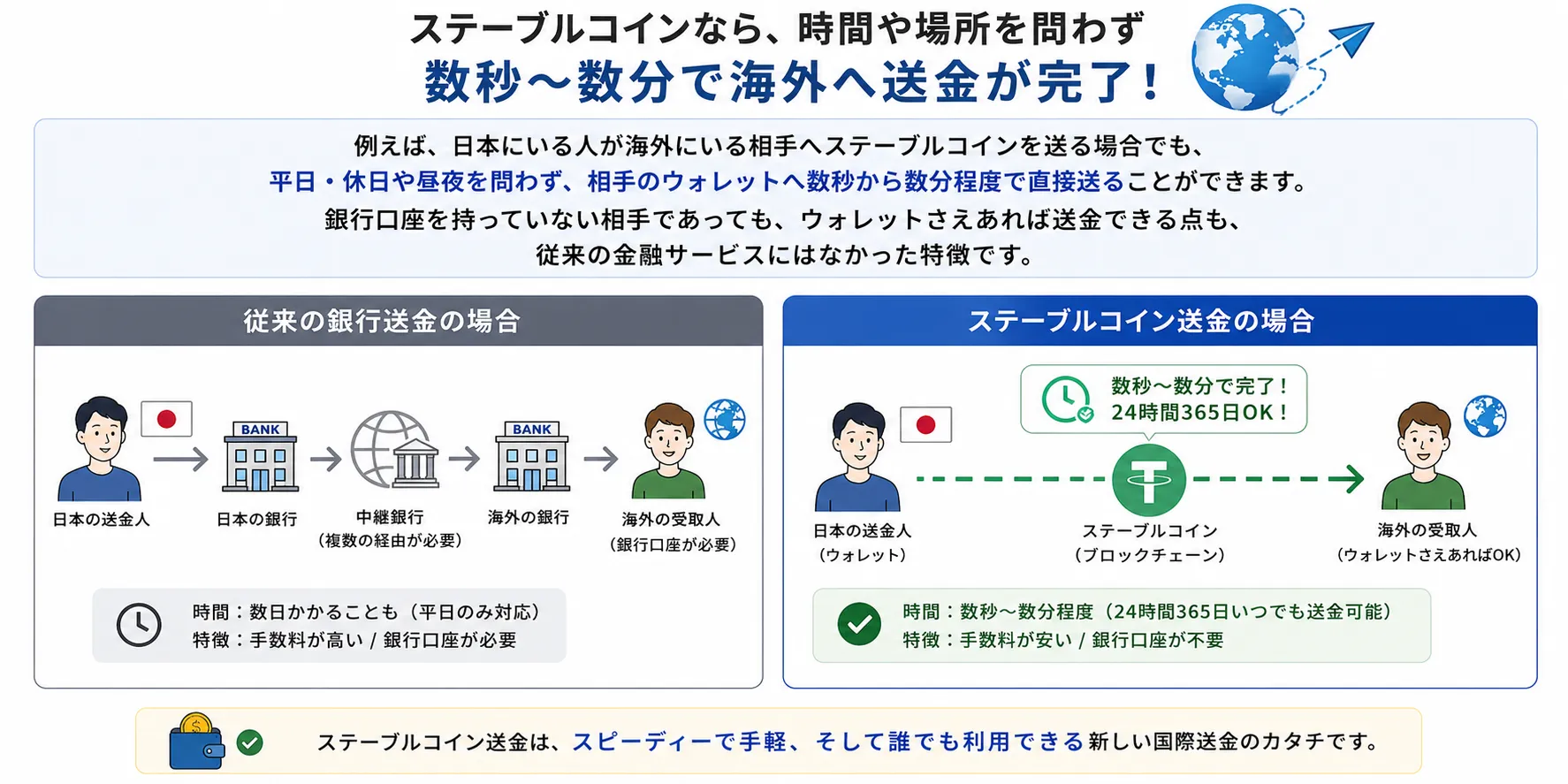

海外送金(国際送金)

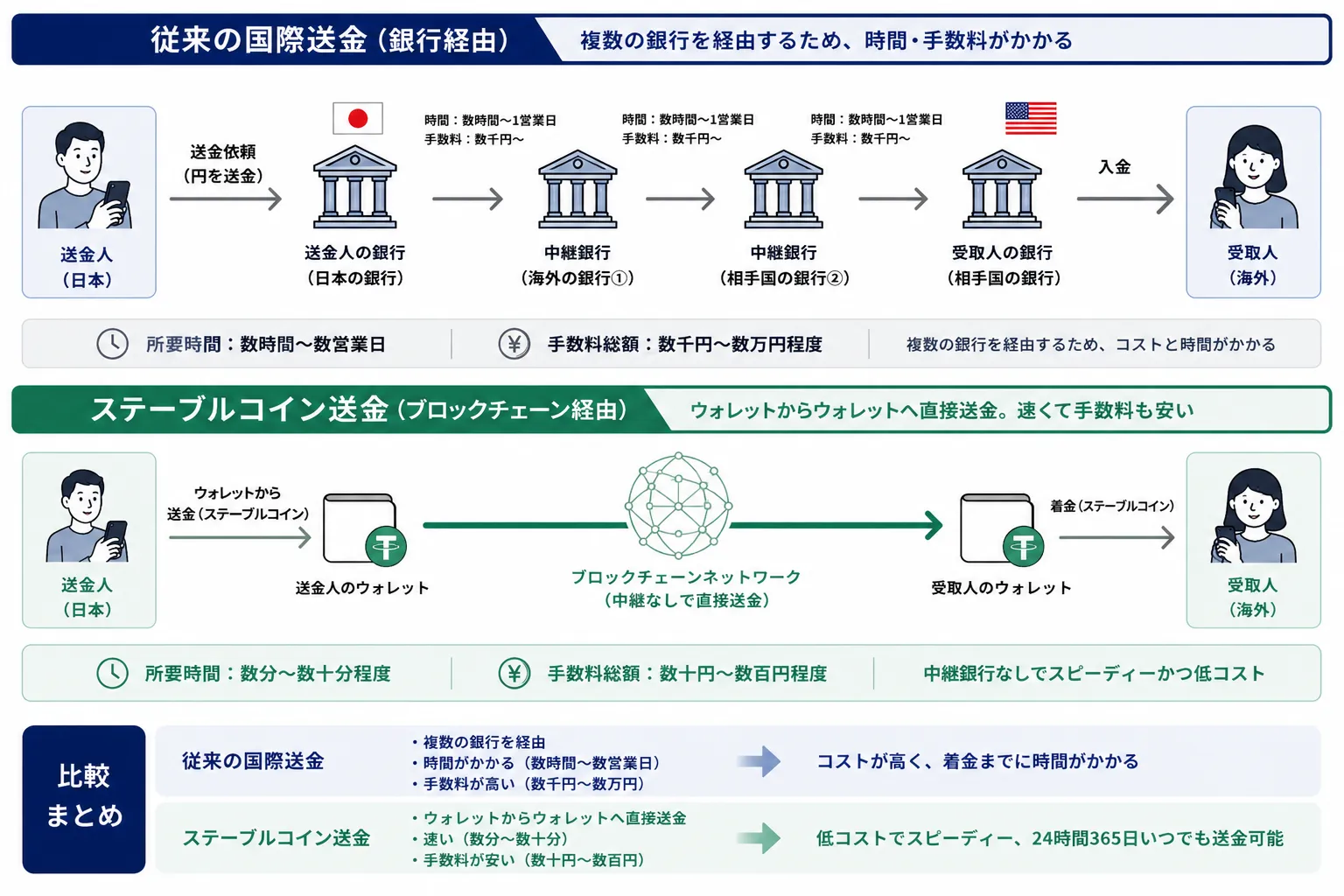

ステーブルコインは、海外送金(国際送金)の時間やコストを抑えられる手段として世界中で利用されています。

従来の海外送金では、SWIFT (スイフト)という国際的な決済ネットワークを利用します。

SWIFTとは、世界中の銀行同士が送金情報をやり取りするための国際ネットワークです。

SWIFTでは、送金先の銀行から相手の銀行に直接届くわけではなく、間に中継銀行(コルレス銀行)と呼ばれる銀行を複数経由します。

そのため、経由するたびに手数料が上乗せされてしまい、着金までに2日~5日ほどかかってしまうことが課題でした。

実際に、日本銀行の試算によると、従来のSWIFTを活用した国際送金では、200ドル(約2万8,600円)を海外に送金する場合、2013〜2019年の平均で送金額の17.5%もの手数料がかかっていたとされています。

現在では国際送金コストは改善傾向にありますが、送金ルートや国によっては依然として高額な手数料が発生するケースがあります。

一方で、ステーブルコインはブロックチェーン上でやり取りされるため、銀行や中継銀行を介さず、相手のウォレットへ直接送金できます。

24時間365日いつでも、数秒~数分程度で送金が完了し、手数料も従来の銀行を使った送金方法と比べると、中継銀行を経由しないため送金コストを抑えられるケースがあります。

実際に、USDTやUSDCは世界中の暗号資産取引所やウォレットで広く採用されており、海外送金(国際送金)や企業間決済など、国境を越えた資金移動で利用される代表的なステーブルコインです。

しかし、ステーブルコインは送金に使うブロックチェーンの種類(ネットワーク)が送付先と一致していないと、資産を失うリスクがあるので注意が必要です。

ステーブルコインは、海外送金(国際送金)の時間やコストを抑えたい方や、24時間365日いつでも海外へ送金したい方におすすめですが、ステーブルコインで海外送金(国際送金)を行う際は、送付先ルールなどを確認してから行うようにしましょう。

DeFi(分散型金融)

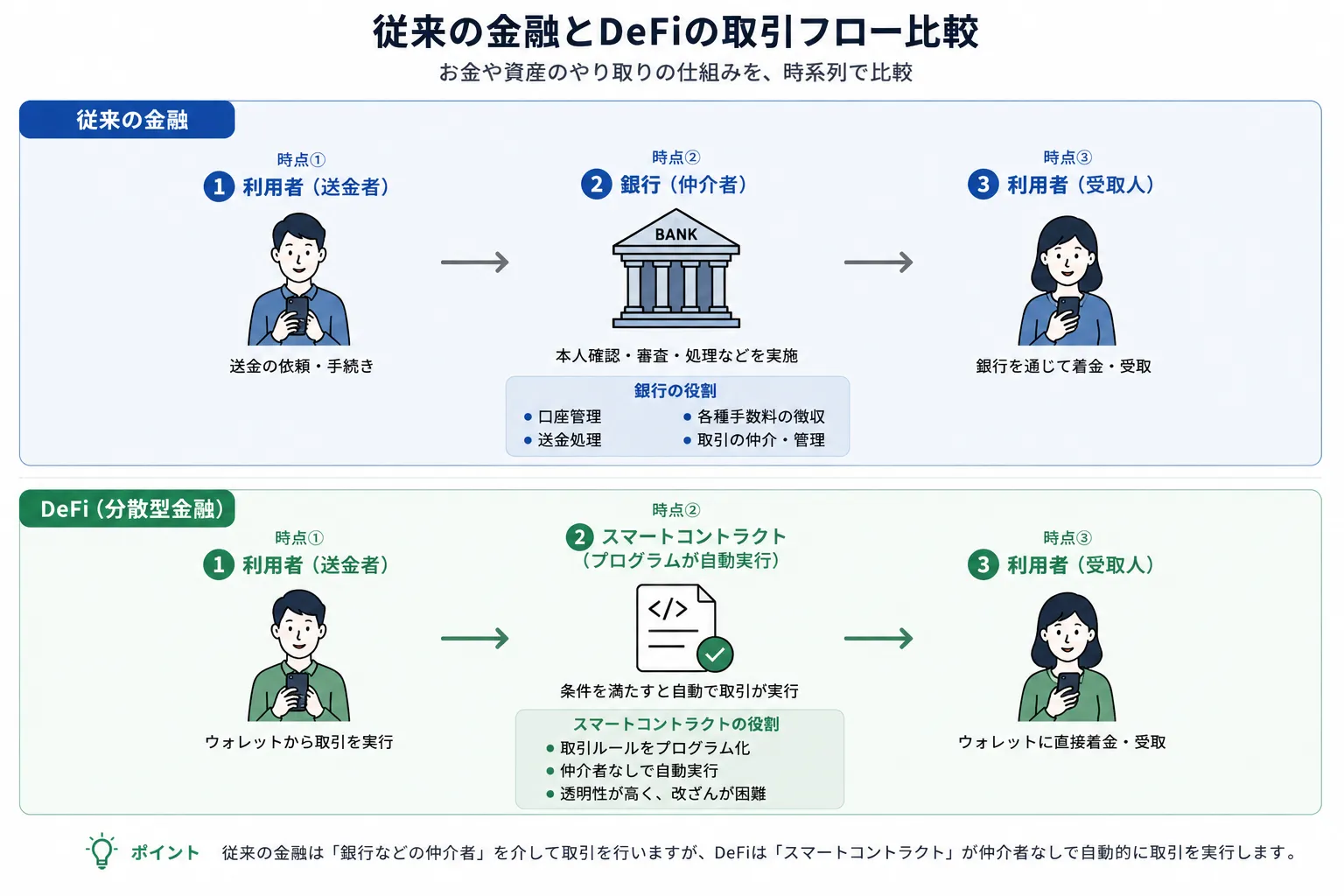

ステーブルコインは、DeFi(分散型金融)でも幅広く利用されています。

DeFi(分散型金融)とは、銀行や証券会社などの管理者を介さずに、ブロックチェーン上で資産の貸し借りや交換、運用ができる金融サービスのことです。

従来の金融サービスでは、銀行や証券取引所など、中央集権的な管理者が間に入ることが一般的でした。

そのため、手続きに時間がかかり、その都度手数料が発生することなど課題が多く存在していました。

一方DeFi(分散型金融)では、スマートコントラクトというプログラムが銀行など管理者の代わりを担うことで、世界中で24時間365日、インターネットと暗号資産ウォレットさえあれば金融サービスが利用できるのが大きな特徴です。

DeFi(分散型金融)では、価格が安定しているUSDTやUSDCが基軸通貨として利用されています。

例えば、DeFi(分散型金融)では、以下のような使い方でステーブルコインが活用されています。

- DEX(分散型取引所)で他の暗号資産と交換する際の基準となる通貨として使う

- レンディング事業者に貸し出して利息を受け取る

- 暗号資産担保型のステーブルコインを発行する際の担保として使う

価格が安定したステーブルコインを使うことで、値動きのリスクを抑えながら、貸し借りや運用に取り組める点がメリットです。

一方で、DeFi(分散型金融)には、スマートコントラクトの不具合(バグ)やハッキングによって資産を失うリスクがあります。

DeFi(分散型金融)には、銀行のような管理者がいないため、基本的にすべて自己責任で利用する必要があります。

DeFi(分散型金融)は、法整備が発展途上の分野であり、日本でも金融庁が整備を進めている段階なので、利用者を保護する仕組みが従来の金融サービスよりも整っていない点に注意が必要です。

そのため、DeFi(分散型金融)を利用する際は、外部の監査を受けた信頼できるサービスを選ぶことや、まずは少額から試すことが大切です。

このように、DeFi(分散型金融)は価格の安定したステーブルコインを土台として成り立っている新しい金融の形です。仕組みとリスクを正しく理解したうえで、利用してください。

レンディング

ステーブルコインは、レンディングでも活用できます。

レンディングとは、保有しているステーブルコインなどの暗号資産を、専門事業者に貸し出すことで利息が付与されるサービスです。

レンディングサービスを提供している事業者は、利用者から貸し出された暗号資産を国内外のクリプトファンドや実業へ出資し、価値を拡大させることで年10%~12%の高い利率を実現しています。

ステーブルコインは、価格変動が小さいという特徴があるためレンディングサービスと相性が良く、事業者によっては年利率は高めに設定される傾向があります。

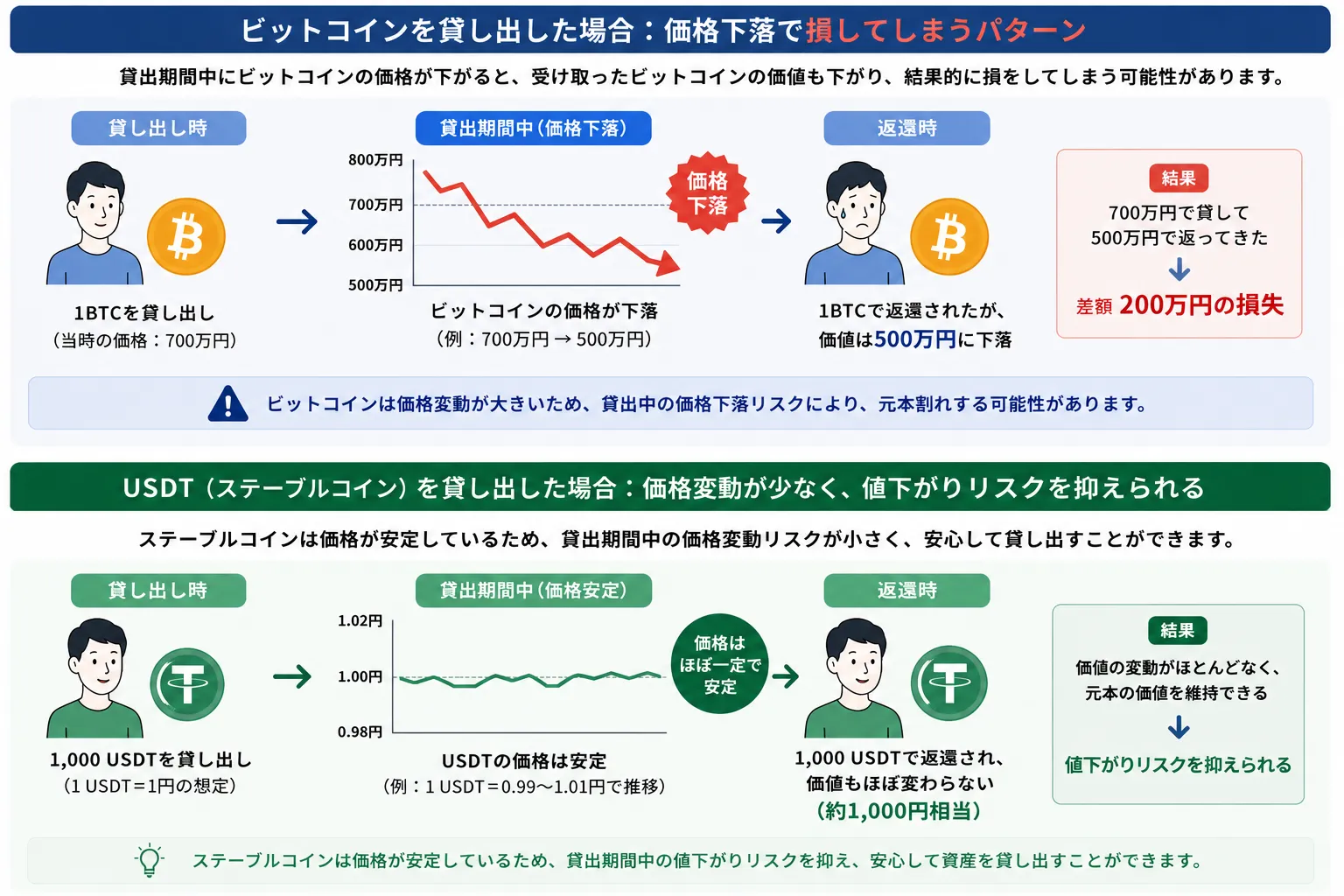

ビットコイン(BTC)などを貸し出す場合、貸出期間中に価格が下落してしまうと、利息を受け取ったとしても、資産全体の価値が契約時を下回る可能性があります。

また、レンディングサービスにはロック期間が存在しており、その間に暗号資産の相場が下落しても売却したり引き出すことはできません。

一方、USDTやUSDCなどの法定通貨担保型ステーブルコインは、米ドルなど法定通貨と価値が連動しているので、価格変動による影響を受けにくく、比較的安定した状態でレンディングしやすい点が特徴です。

また、レンディング期間中は売買を行う必要がないので、保有しているステーブルコインを貸し出すだけで利息が受け取れるため、長期保有を前提としている方にも適しています。

ただし、レンディングの注意点としては、レンディングも元本保証がないという点が挙げられます。

レンディング事業者が事業に失敗したり、経営状況が悪化し倒産した場合は、貸し出した暗号資産の返還が遅れたり、返還されないといったリスクがあるので注意が必要です。

ステーブルコインのレンディングは、価格変動による元本割れのリスクを抑えつつ、サービスによっては年10%~12%以上の高い年利率を提供する専門事業者もあります。

レンディングサービスを検討する際は、リスクを把握したうえで、年利率だけでなく内部情報を公開しており、情報開示が充実している専門事業者を選ぶことが重要です。

以下の記事では、暗号資産レンディングの仕組みや専門事業者の利率を比較して紹介しています。

暗号資産(仮想通貨)レンディングとは?専門事業者の選び方を徹底解説!

ステーブルコインのメリットを3つのポイントから解説

ステーブルコインには、他の暗号資産にはない様々なメリットがあります。

こちらでは、ステーブルコインを利用するメリットを、以下の3つのポイントに分けて解説しています。

これらの内容を理解することで、ステーブルコインのメリットを最大限に活かすことができます。

法定通貨と連動しているステーブルコインは価格変動が比較的小さい

法定通貨担保型のステーブルコインは、米ドルや日本円などの法定通貨と価値が連動するように設計されているため、価格変動が比較的小さいことがメリットとしてあげられます。

ビットコイン(BTC)やイーサリアム(ETH)は、法定通貨のような価格を支える裏付け資産を持たず、市場での需要と供給によって価格が決まります。

買いたい人が一気に増えれば価格は急騰し、売りたい人が殺到すれば価格は急落します。

価格を法定通貨へ連動させる仕組みがないため、こうした値動きがそのまま価格に反映されてしまうのです。

その結果、ビットコイン(BTC)やイーサリアム(ETH)などの暗号資産は、1日で10%以上、相場環境によっては20%~30%以上も変動するケースがあります。

一方、法定通貨担保型のステーブルコインは法定通貨と価値が連動するように設計されているため、急激な価格変動は起きにくくなっています。

例えば、米ドルと連動するUSDTやUSDCは、常に「1枚=約1米ドル」の価値を保つように設計されており、日本円と連動するJPYCであれば「1枚=約1円」を維持するように作られています。

このように価格が比較的安定していることからこそ、決済・海外送金・レンディング・DeFiなど、価格の安定性が求められるさまざまな用途で利用されています。

そのため、法定通貨担保型のステーブルコインは、価格変動による精神的な負担を抑えながら資産を保有したい方や、決済・送金などに利用したい方に適しています。

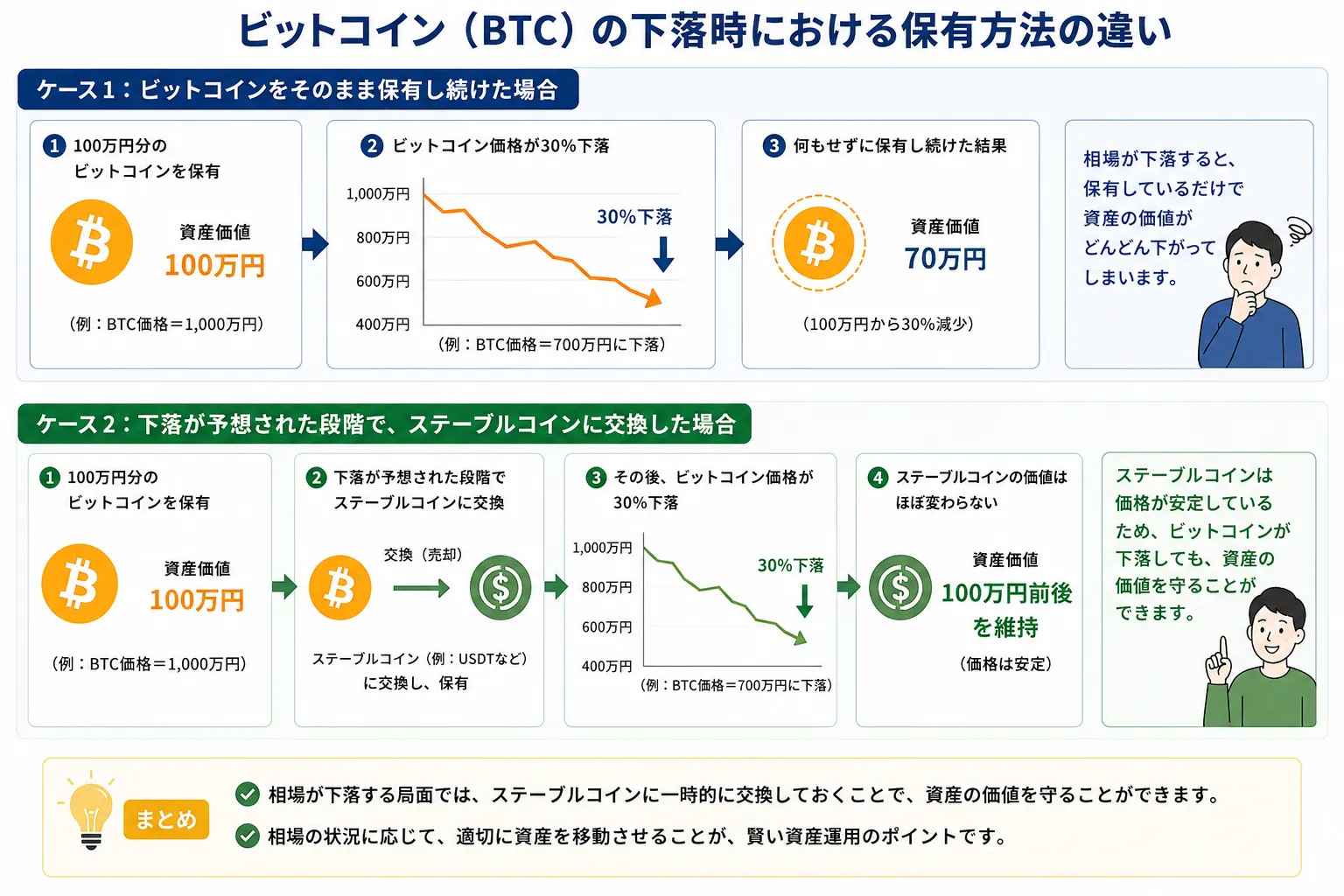

価格下落時による暗号資産の避難先として活用できる

ステーブルコインは、暗号資産市場が下落したときに、資産を守るための避難先として活用できる点が大きなメリットです。

なぜなら、ステーブルコインは法定通貨や現物資産などと価値が連動しており、値動きの激しい暗号資産を一時的にステーブルコインと交換することで、価格急落による資産の減少を抑えやすくなるためです。

例えば、相場の下落が予想される際には、一時的にUSDTやUSDCなどステーブルコインに交換しておけば、その後ビットコインがさらに下落しても、ステーブルコインで保有している資産の価値は、ほぼ一定に保たれます。

ステーブルコインは、価格が安定しているため、相場が落ち着くまで待ち、次の購入タイミングを見極めやすいというメリットもあります。

日本円へ換金する方法もありますが、ステーブルコインのまま保有しておけば、相場が回復したタイミングで素早くビットコインなどへ買い戻しが可能です。

このように、ステーブルコインは、その価格が安定しているという特徴を活かして、相場下落時の暗号資産の逃げ場として活用できます。

暗号資産市場の急な値動きに対する備えを持っておくことで、変動が大きい相場でも落ち着いて対応できるようになるでしょう。

24時間365日世界中のどこでも送金・決済できる

ステーブルコインは、国境や時間の制約を受けずに、世界中どこにいても24時間365日利用できます。

なぜなら、ステーブルコインは、銀行などの中央管理者を介さず、ブロックチェーン上で直接やり取りされるため、 インターネット環境と暗号資産ウォレットさえあれば、誰でもどこからでも送金・決済ができるためです。

従来の銀行を使った送金では、平日の日中のみと営業時間の制約があったため、土日や夜間には手続きが翌営業日に持ち越されることがありました。

特に海外送金(国際送金)に関しては、着金までに2日~5日ほどかかっていました。

一方ステーブルコインはブロックチェーン上で管理されているため、銀行の営業時間や送金先の国や時差に関係なく利用できます。

ステーブルコインは、時間や場所といった従来の制約を受けにくい暗号資産です。

世界中の誰とでも、いつでもお金のやり取りができるという利便性は、海外送金(国際送金)はもちろん、銀行サービスが十分に普及していない発展途上国等の人たちにとっても大きなメリットだと言えます。

ステーブルコインに潜むリスクを紹介

ステーブルコインは、価格が安定しているという特徴がありますが、以下のようなリスクも存在します。

リスクを事前に理解しておくことで、ステーブルコインに対する正しい知識をもった状態で自分に合った銘柄を購入できるようになります。

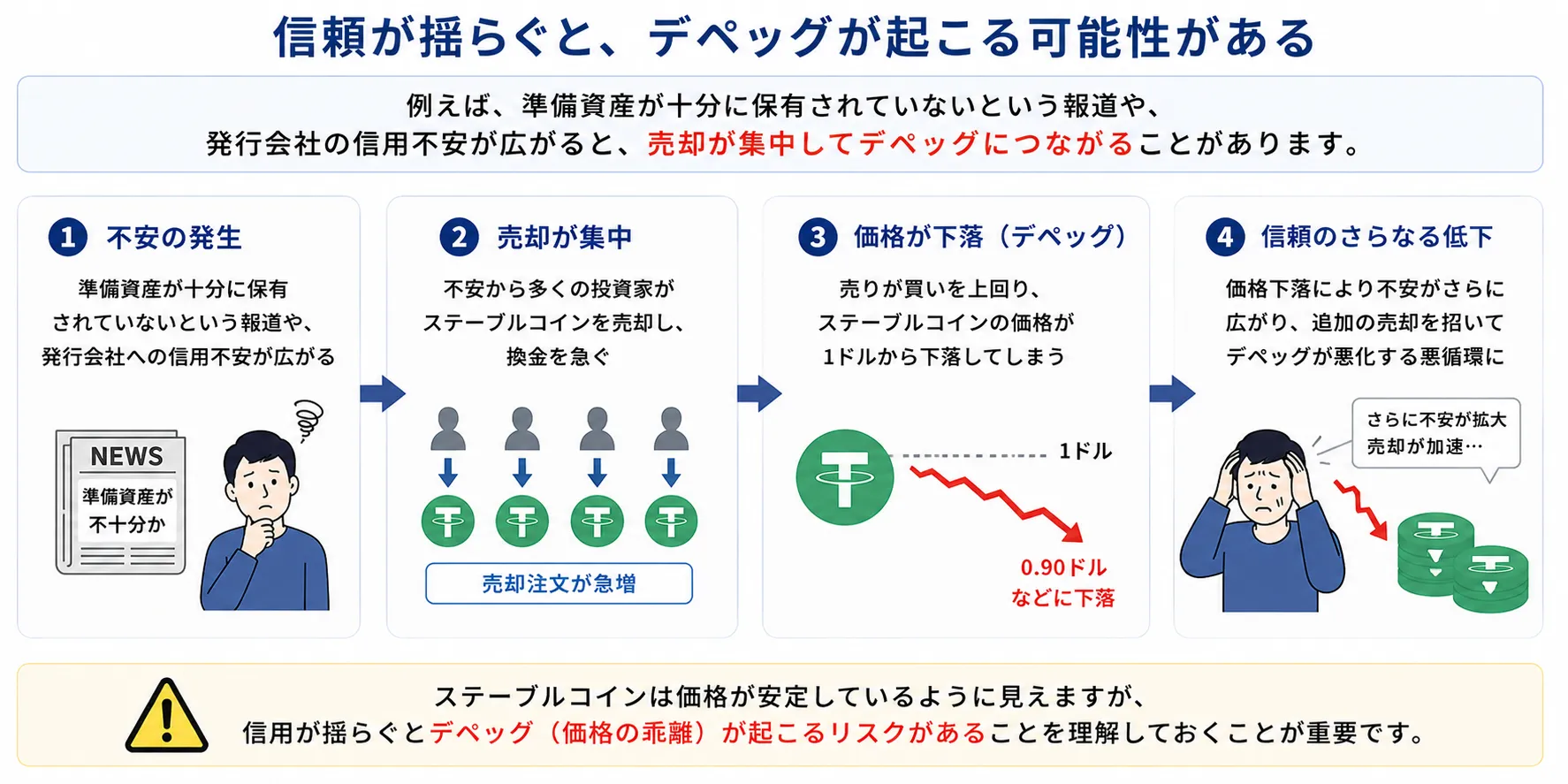

ペッグ(価格連動)が崩れて価値が急落するリスク

ステーブルコインには、法定通貨との連動価格が崩れるディペッグのリスクがあります。

ステーブルコインは、1枚=約1米ドルのように法定通貨と価値が連動(ペッグ)するように設計されています。

しかし、ペッグは常に保証されているわけではなく、以下のようなきっかけで崩れる可能性があります。

- 発行会社の準備資産に関する不安が広がった時

- 大量の売却が一気に集中し、買い手が追い付かない時

- アルゴリズム型で価格を維持するプログラムが機能しなくなった時

- 暗号資産市場全体が急落したことで、不安から売りが殺到したとき

こうしたきっかけで連動が維持できなくなり、価格が本来の価値から大きく離れてしまう現象をディペッグと呼びます。

ディペッグが実際に起きた代表的な事例が、記事内で紹介した2022年のTerraUSD(UST)の崩壊です。

デペッグは一時的に発生し、その後ペッグを回復するケースもありますが、USTのように回復できず価値を大きく失った事例もあります。

このように、ステーブルコインは価格が安定しているとされていても、法定通貨との価格連動(ペッグ)が崩れて 価格が急落するリスクがあります。

特に、裏付け資産を持たないアルゴリズム型のステーブルコインは、ディペッグのリスクが高い傾向にあります。

USDTやUSDCは、法定通貨を裏付け資産として保有し、準備資産の情報も定期的に開示しているため、初心者でも比較的利用しやすいステーブルコインです。

発行会社や準備資産に関する信用リスク

法定通貨担保型のステーブルコインは、発行会社の経営状況や準備資産の管理体制に問題が生じると、価格が法定通貨との連動(ペッグ)を維持できなくなる信用リスクが発生し得ます。

なぜなら、法定通貨担保型のステーブルコインの価格の安定は、発行会社が発行枚数と同じだけの準備資産をきちんと保有しているという利用者からの信頼によって支えられているからです。

発行会社の経営が悪化したり、準備資産の内容が十分に開示されなかったり、監査体制に疑問が生じたりすると、 利用者が不安になって一斉に売却や払い戻しに動く可能性があります。

その結果、価格が1米ドルから大きく離れてしまう(ディペッグする)おそれがあります。

このようなリスクに備えるため、代表的なステーブルコインの発行会社は、準備資産の透明性を高める取り組みを行っています。

例えば、USDTを発行するTether社は四半期ごとにBDO、USDCを発行するCircle社は毎月、Deloitteによる準備資産の保証報告を公表し、発行枚数に見合った資産をきちんと保有していることを示しています。

こうした保証報告は、準備資産の保有状況を確認できる材料にはなりますが、発行会社の将来にわたる経営の安全性まで保証するものではありません。

法定通貨担保型のステーブルコインは、発行会社への信頼を土台に成り立っているからこそ、その信用リスクを理解しておくことが重要です。

ステーブルコインを選ぶ際は、発行会社が準備資産の情報を開示しているか、信頼できる体制かを確認したうえで、利用することが大切です。

各国の法規制や制度変更の影響を受けるリスク

ステーブルコインには、各国の法規制や制度の変更によって、利用方法や取り扱いが変わってしまうリスクがあります。

なぜなら、ステーブルコインは金融システム全体に大きな影響を与える存在として、世界各国で法の整備が急速に進められているためです。

例えば、米国では2025年7月にステーブルコインを規制するGENIUS法が成立し、発行会社に対して発行額と同額以上の準備資産を保有することや、その内訳を毎月公開することなどが義務付けられました。

日本国内では、ステーブルコインを電子決済手段として位置付ける改正法は、2022年に成立し、2023年6月1日に施行されました。

その後も制度の見直しは続いており、2026年6月には外国の信託型ステーブルコインの取り扱い範囲を拡大する内閣府令などが施行されています。

制度や規制の内容しだいでは、特定のステーブルコインが一部の暗号資産取引所で取り扱えなくなったり、利用できるサービスや条件が変わったりする可能性があります。

ステーブルコインは、利用範囲が広いからこそ、各国の法規制や制度変更の影響を受けやすい暗号資産といえます。

そのため、ステーブルコインを利用する際は、発行会社からのお知らせや国内外の制度に関する最新の動向をこまめに確認しながら付き合っていくことが大切です。

ステーブルコインはどこで買える?おすすめの購入方法を紹介

ステーブルコインを購入する方法は、大きく分けて以下の3つがあります。

ステーブルコインの購入方法を確認して、自分に合ったやり方を見つけましょう。

国内の暗号資産取引所で購入する

1つ目は、国内取引所を利用して、日本円でステーブルコインを購入する方法です。

国内取引所は、日本円で気軽に購入できるだけでなく、口座開設からアプリの操作まで日本語に対応しているため、はじめての方でも取引を始めやすいといったメリットがあります。

手軽さがある一方で、国内取引所には3つのデメリットがあります。

- 購入できるステーブルコインが少ない

- 購入時のコストが割高になりやすい

- DeFi(分散型金融)を行う場合はウォレットに送る手間がかかる

国内取引所の最大のデメリットは、取り扱っているステーブルコインの銘柄が非常に少ないことです。

国内取引所は、金融庁の厳格な基準のもとで運営されているため、安心な反面取り扱える銘柄が限られています。

現状、国内取引所で取り扱われているステーブルコインは、以下の通りです。

| ステーブルコインの銘柄 | 取り扱い暗号資産取引所 |

|---|---|

| USDC | SBI VCトレード |

| RLUSD | SBI VCトレード |

| DAI | bitbank・bitFlyer |

| JPYSC | SBI VCトレード |

世界最大の流通量を誇るUSDTは、意外にも現時点では国内取引所での購入ができません。

USDTは、国内で取り扱うために必要な発行体・仲介事業者側の制度対応が実現していないため、現時点では国内の取引サービスで購入できません。

そのため、USDTを購入したい場合は、海外の暗号資産取引所を利用するかトラストウォレットを使って交換する方法がおすすめです。

「使いたい銘柄があるのに、国内取引所では購入できない」というケースは決して珍しくありません。

国内取引所を利用する場合の次のデメリットとしては、購入時のコストが割高になりやすい点が挙げられます。

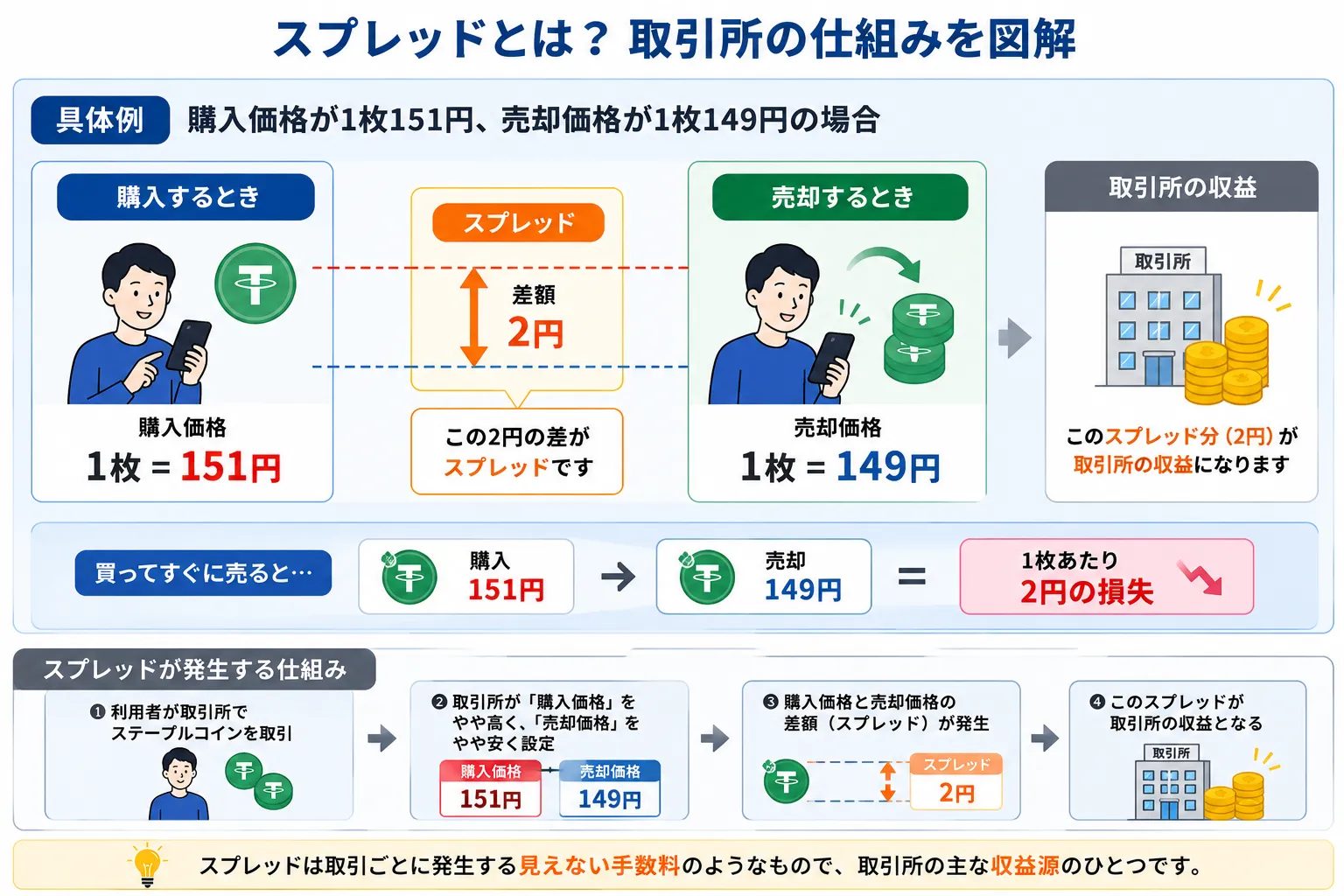

多くの国内取引所では、初心者向けで操作が簡単な販売所形式が用意されていますが、この販売所ではスプレッドと呼ばれる実質的な手数料が上乗せされています。

スプレッドとは、購入価格と売却価格の差のことを指します。

国内の販売所では、取引所が提示する価格で売買を行いますが、このとき購入価格は少し高く、売却価格は少し安く設定されています。

この価格差が、そのまま利用者の負担になります。

国内の販売所が取引手数料無料とうたっていますが、スプレッドという形で実質的なコストがかかっている点に注意が必要です。

手数料の表示だけで判断してしまうと、知らないうちに割高な価格で購入してしまうリスクがあります。

国内取引所を利用する場合の次のデメリットは、DeFi(分散型金融)やNFTの購入などをステーブルコインで行いたい場合は、国内取引所に置いたままでは利用できないという点です。

DeFi(分散型金融)やNFTの購入などをステーブルコインで行いたい場合は、別途ウォレットを開設して、取引所からウォレットに送金する必要があるので手間がかかります。

このように、国内取引所では、金融庁の規制下にあるという安心がある反面、取扱銘柄の少なさやコストの面で、一定のデメリットがあります。

国内取引所からステーブルコインを購入したい方は、これらのデメリットを理解した上で検討してください。

海外の暗号資産取引所で購入する

2つ目は、海外の暗号資産取引所を利用してUSDTやUSDCを購入する方法です。

海外の暗号資産取引所では、USDTをはじめステーブルコインの銘柄が豊富で、自分の好きな銘柄を購入しやすいというメリットがあります。

具体的な流れとしては、すでにビットコイン(BTC)を保有している場合、まず国内取引所や自分のウォレットから、海外の暗号資産取引所の口座へビットコイン(BTC)を送信します。

そのビットコイン(BTC)を元手に、海外の暗号資産取引所内でUSDTやUSDCのステーブルコインへ交換するといった手順になります。

一見、メリットが多そうに見えますが、海外の暗号資産取引所は以下のようなデメリットが存在します。

- 日本の法律の対象外

- 日本円に対応していないことが多い

- 日本語サポート体制が整っていない

最大のデメリットとして、基本的に海外の暗号資産取引所は、金融庁の許可を得ずに運営しているため、日本の法律による保護が受けられません。

万が一トラブルが起きても、法的な保護がないため、基本的にすべて自己責任での対応が求められます。

次のデメリットとして、海外取引所は日本円の入金に対応していないことがほとんどです。

そのため、国内取引所でビットコインなどを購入し、それを海外取引所へ送金するという手間が必ず発生します。

この送金の際に、送るブロックチェーン(ネットワーク)を間違えると、送金した資産をそのまま失ってしまうリスクもあります。

次のデメリットとしては、日本語サポート体制が十分に整っていない海外の暗号資産取引所も多いため、操作方法を間違ってしまった場合などに問い合わせたくても、英語のみの対応しかない場合が少なくありません。

加えて、これまで日本で利用できていた海外取引所が、規制の影響で日本居住者向けのサービスを終了する例もあり、利用の継続性という面でも不安が残ります。

このように、海外の暗号資産取引所はステーブルコインの取り扱い銘柄が豊富な一方で、利用者保護の対象外であることや送金の手間やリスクが意外とたくさんあるため、初心者にはあまりおすすめできません。

トラストウォレットを使ってステーブルコインに変換する

すでにビットコイン(BTC)を保有している方に最もおすすめなのは、トラストウォレット(Trust Wallet)を使って、手持ちの暗号資産をステーブルコインに直接交換する方法です。

トラストウォレットとは、世界中で1億人以上に利用されているスマートフォン向けの自己管理型ウォレットです。

世界最大級の暗号資産取引所であるBinance(バイナンス)の公式ウォレットであり、多くのブロックチェーンと膨大な数の銘柄に対応しています。

トラストウォレットを利用することで、取引所に日本円を入金したり口座を新たに開設したりするといった手間なく、ステーブルコインに交換できます。

トラストウォレット内で完結するので、手続きがシンプルでコストも抑えることが可能です。

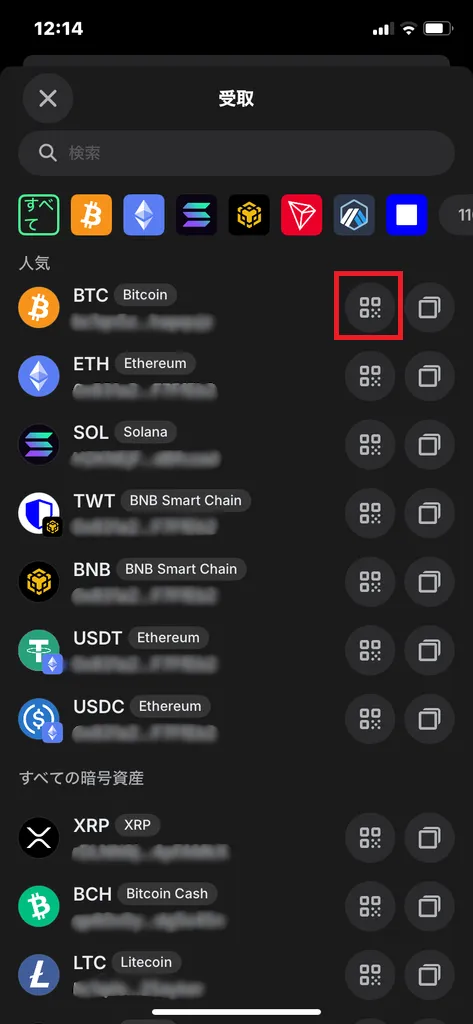

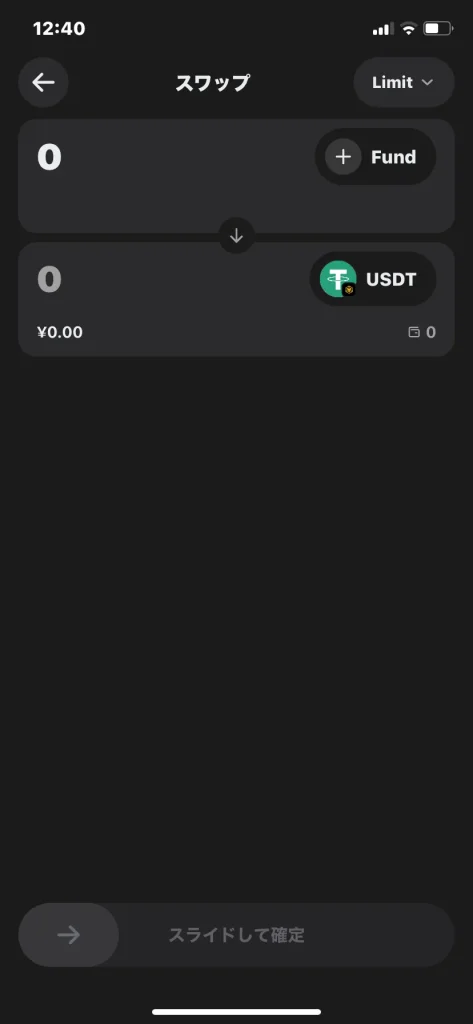

トラストウォレット内でビットコインをステーブルコインに交換するやり方は、以下の通りです。

①トラストウォレットアプリ内「受信」をタップ

②画像内の赤枠をタップし、希望する暗号資産のアドレスをコピー

③国内取引所から暗号資産送金後、トラストウォレットアプリ内「スワップ」をタップ。

④上部に国内取引所から送金した暗号資産・下部に希望のステーブルコインを選択し「スライドして確定」を行い終了。

スワップ機能を使うことで、USDTやUSDCといったステーブルコインへすぐに交換できます。

このように、トラストウォレットは、すでに暗号資産を保有している方が、手持ちの資産を手軽に低コストで幅広いステーブルコインに交換できる便利な方法です。

もっとも、トラストウォレットを利用する際は(トラストウォレットに限らず暗号資産をウォレットで管理する場合は常にですが)、ウォレットを復元するためのシードフレーズを自分で厳重に管理する必要があります。

シードフレーズを紛失したり、他人に知られてしまうと、すべての資産を失ってしまうリスクがあります。

また、保有している暗号資産を交換する際には、ブロックチェーンの選択を間違えないようにしましょう。

以上のポイントだけを押さえておけば、トラストウォレットは、すでにビットコイン(BTC)などを持っている方が、手軽にステーブルコインを手に入れることができる方法と判断できます。

保有している暗号資産を有効活用したい方は、トラストウォレットを使ってステーブルコインに変換するのも一つの手です。

ステーブルコインでレンディングを行う方法を3STEPで解説!

ここからは、実際にステーブルコインを使ってレンディングを始める手順を、以下の3つのSTEPに分けて解説していきます。

この3つのSTEPを理解することで、初心者の方でも価格変動を抑えながら利息を狙うステーブルコインのレンディングを始められます。

STEP1:保有している暗号資産をステーブルコインに変換する

レンディングを始める最初のステップは、貸し出しに使うステーブルコインを準備することです。

すでにビットコイン(BTC)などの暗号資産を持っている方は、ステーブルコインに変換することでレンディングの準備が整います。

手軽な方法としては、前述したトラストウォレットを使ってステーブルコインに変換する方法です。

トラストウォレットを活用することで、USDTやUSDCなどのステーブルコインと交換できます。

特に、USDTやUSDCは流通量が多いため、基本的にどのレンディング事業者でも取り扱っている場合が多いです。

ステーブルコインに変換する際は、自分が希望するレンディング事業者がどの銘柄に対応しているかを確認してから手続きを行いましょう。

STEP2:レンディング事業者へ会員登録する

次に、レンディング事業者に会員登録を行いましょう。

レンディングを始める際には、レンディング事業者の口座を開設し、利用者として登録する必要があるためです。

各レンディング事業者のステーブルコインの年利率は、以下の表にまとめています。

| レンディング事業者 | 対応銘柄 | 年利率 |

|---|---|---|

| PBR LENDING | USDT(ERC20・TRC20) USDC(ERC20) | 10%~12% ※キャンペーン利率適用で最大15% |

| Bit Lending | USDT(ERC20・TRC20) USDC(ERC20) | 10% |

| IZAKA-YAレンディング | USDT(ERC20・TRC20・BSC) USDC(ERC20) | 最大12% |

| らくらくちょコイン | USDC | 10% |

| Lendee | USDT USDC | 最大12% |

※2026年7月13日時点での情報です。

※年利率は、各レンディング事業者のプランによって異なります。

ここでは、PBR LENDINGの会員登録方法の手順を紹介します。

PBR LENDINGの会員登録時には、以下のものが必要です。

- 電話番号

- メールアドレス

- 本人確認書類(運転免許証・マイナンバーカードなど)

PBRLENDINGの会員登録は、以下の手順で進めます。

- ①公式サイトから「無料ではじめる」をクリック/タップ

- ②本人確認書類を用意して「新規会員登録」をクリック/タップ

- ③登録したいメールアドレスを入力し、ご利用約款・リスク説明資料・プライバシーポリシーを確認して同意するにチェックを入れて「お申込み」をクリック/タップ

- ④「[email protected]」から「[PBR LENDING] 入会のお手続について」という件名のメールが届く

- ⑤メール内のURLをクリック/タップ

※URLの有効期限は60分です。

画面が表示されたら、電話番号を入力し「次へ」クリック/タップ - ⑥SMSに送られてきた認証コードを入力し「認証」をクリック/タップ

- ⑦氏名・生年月日など必要な基本情報を入力・本人確認書類の提出行う

- ⑧内容を確認したら「会員登録する」をクリック/タップ

- ⑨「[PBR LENDING] 会員登録が完了しました(審査中)」 というメールが届く

- ⑩KYC承認後、 「[PBR LENDING] 本人確認情報の審査が承認されました」 というメールが届く

- ⑪会員登録完了

本人確認の審査は、通常3営業日以内に完了します。

以下のリンクでは、PBR LENDINGの会員登録手順を画像付きで解説しています。

STEP3:レンディングサービスの申込み・貸出申請を行う

会員登録が完了したら、レンディングサービスへの申込み、貸出申請を行いましょう。

PBR LENDINGでは、貸出申請を行う前に専用のウォレットである貸出申請ウォレットに貸し出す暗号資産を入庫する必要があります。

貸出準備ウォレットに暗号資産を入庫する方法は、以下の通りです。

- ①マイページ「貸出準備ウォレットに入庫する」をクリック/タップ

- ②入庫したいステーブルコインを選択

- ③表示されている入庫先アドレス宛にステーブルコインを送信

- ④TxID(トランザクションID)と入庫希望数量を入力し「申請する」をクリック/タップ

- ⑤入庫手続き完了

- ⑥ステーブルコインが貸出申請ウォレットに反映されているか確認

ステーブルコインを貸出準備ウォレットに入力する際は、誤ったネットワークを選択しないように注意しましょう。

また、PBR LENDINGの最低入庫数量は1万円に設定されています。

ステーブルコインをレンディングする際は、1万円以上のUSDTかUSDCを貸出準備ウォレットに入庫しましょう。

入庫が完了したら、以下の手順で貸出申請を行ってください。

- ①マイページ「レンディングを開始する」をクリック/タップ

- ②レンディングしたいステーブルコインを選択

- ③レンディングプランを選択

- ④レンディングしたいステーブルコインが間違っていないか確認

- ⑤レンディングプランが間違っていないか確認

- ⑥貸出数量が間違っていないか確認

- ⑦入力内容を確認して、問題なければ「貸し出す」をクリック/タップ

- ⑧貸出受付完了

申請内容に不備がなければ、すぐにレンディングが開始されます。

最短翌日には、利息が付与されるので、マイページで確認してください。

以下のリンクでは、初めての方向けにPBR LENDINGのレンディングプランの詳細や年利率12%を実現できる理由をまとめています。

ステーブルコインに関するよくある質問を解説

こちらでは、ステーブルコインに関するよくある質問をまとめています。

ステーブルコインの将来性や欠点などをまとめているので、参考にしてみてください。

Q.ステーブルコインの将来性は?

A.ステーブルコインの将来性は、今後さらに市場が拡大していくと予想されています。

理由としては、世界的に法規制の整備が進み、決済や海外送金(国際送金)のインフラとして活用され始めているためです。

世界的な法整備の動きとして、米国では2025年に連邦法「GENIUS法」が成立し、EUでも「MiCA」が運用されるなど、ステーブルコインを正式な金融インフラとして扱う枠組みが整いつつあります。

日本国内でも、資金決済法の改正やJPYC・JPYSCといった円建てステーブルコインの登場により、利用環境が着実に広がってきています。

実際にVisaやMastercardなどは、ステーブルコインを使った送金サービスなど、利用できる仕組みを拡大しています。

将来性の高い分野である一方で、ペッグの崩壊や発行会社の信用リスクなど、注意点は残っています。

将来性への期待だけで判断せず、仕組みとリスクを理解したうえで活用していくことが重要です。

Visa|Visa と Bridge、パートナーシップを拡大 ステーブルコイン対応カードを100カ国超へ展開予定

Q.ステーブルコインの欠点は何ですか?

A.ステーブルコインの主な欠点は、大きな値上がり益が期待できないことがあげられます。

なぜなら、ステーブルコインは法定通貨や金(ゴールド)などの資産と価値が連動するように設計されており、価格が一定に保たれるためです。

価格が動かないという安定性は、裏を返せば保有しても増えにくいという欠点になります。

ステーブルコインの利用を検討する際は、欠点があることを理解した上で、レンディングなどのサービスを活用してその枚数を増やすという観点が重要です。

Q.USDTを日本円に換金する方法はある?

A.USDTは、国内取引所では取り扱いがありません。

そのため、日本円に直接換金はできず、以下の手順を踏む必要があります。

・①保有しているUSDTをビットコイン(BTC)などの暗号資産に交換する

・②交換した暗号資産を国内取引所の口座へ送金

・③国内取引所で送金した暗号資産を売却

暗号資産を国内取引所に送金する際は、ブロックチェーンを間違ってしまうと、資産を全て失う可能性があります。

さらに、USDTを他の暗号資産に交換した時点で利益が出ていれば、日本の税制上は課税対象となる点にも注意が必要です。

Q.DAIはどういったステーブルコインですか?

A.DAI(ダイ)とは、ビットコイン(BTC)やイーサリアム(ETH)などの暗号資産を担保として発行される暗号資産担保型のステーブルコインです。

法定通貨担保型のステーブルコインとの違いとしては、USDTやUSDのように発行会社が法定通貨を準備資産として管理するのではなく、スマートコントラクトというプログラムによって自動的に発行・管理される点です。

特定の企業に依存しない分散的な仕組みで運営されているため、DeFi(分散型金融)との相性が良いステーブルコインとして知られています。

DAIは、利用者がイーサリアムなどの暗号資産を預け入れ、その担保をもとに発行されます。

このとき、発行するDAIの価値を上回る量の暗号資産を預ける「過剰担保」という仕組みが採用されており、担保の価格が下落しても1DAI=約1米ドルの価値を維持しやすくしています。

中央管理者への依存を抑えたい方やDeFiを利用したい方に向いている一方、担保となる暗号資産の価格下落による清算(ロスカット)リスクもあるため、仕組みを理解したうえで利用することが大切です。

Q.ステーブルコインは安全ですか?

A.ステーブルコインは、ビットコイン(BTC)などに比べれば価格が安定していますが、100%安全とは言い切れません。

価格が安定していることと、元本が保証されていることは必ずしも同じではないためです。

具体的には、法定通貨との連動が崩れて価値が急落するディペッグのリスクや、発行会社の経営状況による信用リスク、各国の法規制の変更による影響などが挙げられます。

安全性を重視するなら、準備資産の透明性が高く規制対応を重視しているUSDCのような銘柄を選び、価格を維持する仕組みやリスクを理解したうえで利用することが大切です。

Q.ステーブルコインはステーキングできますか?

A.ステーブルコインは、一般的なステーキングの対象になりません。

ステーキングとは、PoSというコンセンサスアルゴリズムを採用している暗号資産のみが対象で、暗号資産を預けてブロックチェーン運用に参加し、その報酬を得る仕組みです。

そのため、法定通貨や現物資産と連動しているステーブルコインは対象外になります。

以下の記事では、暗号資産のステーキングの仕組みやレンディングとの違いを中心に解説しています。

仮想通貨(暗号資産)ステーキングとは?レンディングとの違いを徹底解説

ステーブルコインを増やしたい方はレンディングサービスを利用しよう

本記事では、ステーブルコインの基本的な仕組みや銘柄、どこで買えるのか、レンディングを行う方法を解説しました。

ステーブルコインは、ビットコイン(BTC)などの暗号資産と比べて、価格が安定しているという特徴から、決済や海外送金(国際送金)、DeFi(分散型金融)など幅広い場面で活用できます。

その一方で、ディペッグや発行会社の信用リスク、法規制の変更といった注意点もあるため、仕組みとリスクの両方を理解しておくことが重要です。

また、すでにビットコイン(BTC)などを保有している方は、トラストウォレットを活用することで、手持ちの暗号資産をステーブルコインへ交換できます。

ステーブルコインの保有を検討している方は、自分の目的に合った銘柄を選びましょう。

PBR LENDINGではUSDTとUSDCを最大12%の年利率でレンディングサービスを提供しています。

加えて、現在開催している3周年記念感謝祭をご利用いただくと、最大15%の年利率でステーブルコインのレンディングが可能です。暗号資産それ自体の価格が安定していることから、利息での利益が計算しやすくなりますので、ステーブルコインでレンディングサービスを利用するというのは合理的な選択です。

PBR LENDINGについては、以下のページから確認できるので、ご興味のある方はぜひご覧ください。

PBR LENDING編集部は、国内最高水準の年利10~12%を誇る暗号資産レンディングサービス「PBR LENDING」を運営するチームです。高い専門性を活かし、暗号資産レンディングサービスの基礎知識や暗号資産に関する最新情報を発信しています。

この記事をシェアする

-

-

-

-

-

コピーしました

コピーしました

おすすめ記事

PBRレンディング

スタートガイド

初めての方でも大丈夫!登録は無料、少額から始められます。

-

はじめての方へ

PBRレンディングを活用するために

必要な情報をまとめています。 -

新規会員登録

SMS認証と本人確認書類で

安全に利用開始できます。 -

お問い合わせ

貸出に関する不安・ご相談など、どんなことでもお気軽にご相談ください。